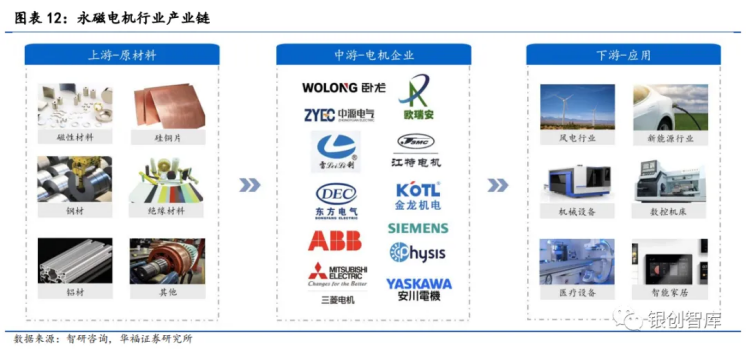

01 永磁电机产业链分析

观察整个产业链的上游,我们会发现永磁电机生产必需的主要原材料包括各种磁性材料(如钕铁硼磁铁、永磁铁氧体、钐钴、铝镍钴等)、铜、钢、绝缘材和铝等,其中高效磁性材料是制造高性能永磁电机的核心。对于永磁电机行业的下游来说,主要是各种端应用领域,包括风能、新能源汽车、航空航天、纺织业、水处理等。随着下游制造业的持续升级,终端应用市场的需求增长有望进一步推动永磁电机的大规模生产。

1.1 上游:优质磁性材料助长成本,占比超过25%

材料占总成本的一半以上,其中磁性材料对电机效率起着决定性的作用。永磁电机的上游原材料主要包括磁性材料(如钕铁硼磁铁、永磁铁氧体、钐钴、铝镍钴等)、硅钢片、铜、钢、铝等。磁性材料,硅钢片和铜是原材料成本的主要部分,占成本的50%以上。虽然根据传统电机的成本结构,电机初始购买、安装以及维护费用在电机全生命周期中仅占2.70%,但由于产品定价、竞争力以及市场普及等因素,电机制造商对原材料的关注度很高。

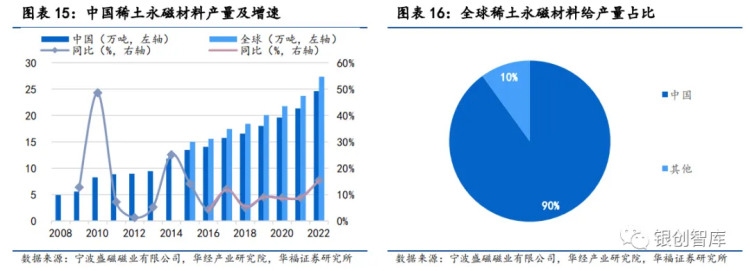

1)磁性材料:稀土磁铁具有出色的磁性能,非常适合高性能和高功率应用。钕铁硼和钴磁体是永磁材料中重要的稀土应用。由于我国的稀土储量丰富,钕铁硼的产量约占全球的90%。自2008年以来,我国的永磁电机生产量迅速上涨,逐步成为全球主要的生产国,钕铁硼原材料需求在2008-2020年间翻了一番。因为稀土资源的特殊性,钕铁硼的生产及加工过程相对复杂,所以永磁电机的价格要比传统电机要高。在总成本中,磁性材料通常占约30%。

2)硅钢片:主要用于构成永磁电机的铁芯部分。由于制备过程复杂,其成本相对较高。硅钢片大约占总成本的20%。

3)铜:主要用作永磁电机的导线材料,占总成本比重约15%。

4)钢:主要用来制造永磁电机的结构和壳体材料,占总成本约10%。

5)铝:主要用于制作散热器、端盖等散热部件。

6)制造设备和工具成本:占总成本约15%。

1.2 下游:多个领域正准备发力,行业内的巨大潜力等待挖掘

永磁电机现已在各种领域中开始广泛应用,穿越多个行业。至今,永磁电机已成功迈入汽车、家电、工业自动化等行业,为技术的创新和市场的扩大做出了有力贡献。另外,鉴于其对于经济发展的重要性,石化、油气、冶金、电力等行业也开始逐渐运用永磁电机。未来,随着行业趋势更多地侧重于智能化、自动化以及节能化,永磁电机在各个下游领域的应用都将具有巨大的潜力,并继续保持快速的发展势头。

1.2.1 汽车产业:新能源驱动趋势明显

新能源汽车市场成为主要增量场景,机遇与潜力推动力量日益增强。由于电动车的空间局限性和使用环境需求,传统电力电子和电机科技已难以对其高性能、小型化和严苛环境温度需求提供解决方案。因此,永磁电机成为电动车动力系统中的关键技术,得到了广泛的关注。

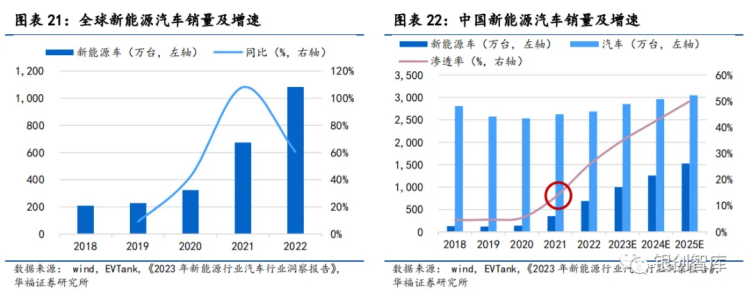

新能源汽车的市场渗透率持续上升,市场前景充满乐观期待。自2021年起,中国及全球新能源汽车销售量分别达到了渗透率10%的关键转变点,汽车的电动化进程加快。EVTank的数据显示,在2018-2022年间,全球新能源汽车销售量从208万台增加至1083万台,年复合增长率达50.99%,渗透率从2021年的8%提高至2022年的13%。在国内市场,2022年中国汽车总销量为2686万辆,其中新能源汽车销售量为689万辆,同比增长95.61%,渗透率从2018年的4%猛增至26%。

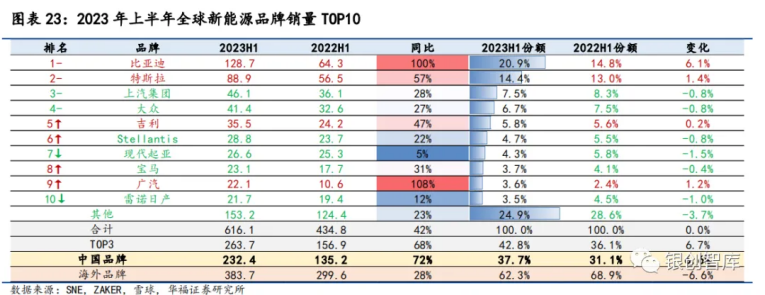

中国新能源汽车的销售持续增加,国内品牌在全球市场占据重要的位置。数据显示,2023年上半年全球新能源车销售TOP10品牌中,有4个为中国品牌,其销售增速明显超过海外品牌。随着环保意识的提升和政府政策的推动,国内新能源汽车取代传统燃料车的趋势日益清晰。

永磁同步电机已广泛普及,使用比例高达94%以上。由于其高功率密度、低能耗、小尺寸以及轻质量等优势,永磁同步电机在中国新能源车的驱动电机应用中占据主导地位。在2021年,永磁同步电机在新能源车驱动电机的安装量中占比达到了94.4%,其后为交流异步电机和直流电机,分别占据了5%和1%的市场份额。根据GGII的数据,2022年1月至8月,新能源汽车驱动电机的国内安装总量达到了347.8万套,同比增长了101%。其中,永磁同步电机的装机总量为332.9万套,同比增长了106%,占比高达95.7%。

永磁同步电机已经广泛被国内外的主流汽车型号采用,市场前景看好。由于其卓越的低速性能、高转换效率以及中国丰富的稀土资源,永磁同步电机在国内市场得到了广泛的应用。在复杂的城市交通条件中,频繁的起停使得永磁电机更能发挥优势。以上海、吉利、广州、北京和腾势等汽车厂商为例,永磁同步电机普遍被选作新能源车的核心动力系统。而一些国外制造商,如特斯拉、宝马,则选择了永磁同步电机与交流异步电机的共同发展,满足不同车型和用户需求的多样性。然而,整体来看,永磁同步电机已经成为新能源汽车市场的主流选择。

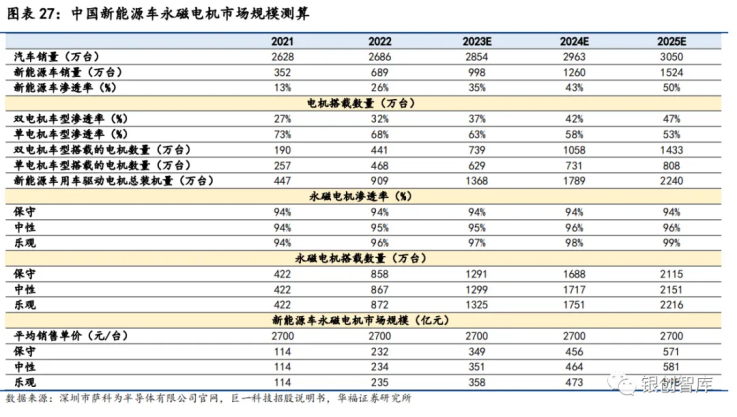

最后,我们对永磁电机在新能源车市场中的规模进行预测,基于以下假设:1)参照《2023年新能源汽车行业洞察报告》,我们预计到2025年,中国的新能源车销量将达到1524万辆,渗透率达到50%;2)双电机车型的渗透率每年以5个百分点的速度增长;3)市场上新能源永磁电机的平均销售价格将与巨一科技持平,并在未来三年内保持稳定。

根据这些预测,我们期待到2025年,我国新能源车装载的永磁电机数量有望达到2115-2216万台,市场容量有望达到571-598亿元。新能源汽车市场对永磁电机的需求将持续增长,市场潜力显著。

1.2.2 风电行业:借风前行,持续提升渗透率

永磁电机在风电行业中也具有至关重要的作用。由于其出色的性能优点,目前已经成为风能发电系统的首选电机。在永磁电机的下游领域,风电的占比超过了20%,排名首位。从更长远的趋势来看,随着全球对清洁能源需求的不断提升,预计永磁电机在风电应用领域的应用将持续扩大。

国内的风力发电机组主要分为双馈机组和永磁直驱机组两种类型。尽管永磁直驱电机在价格和质量上相对较高,但它具有以下优势:1)高效率,降低能量损失;2)无需齿轮箱,维护成本降低;3)适应多种工况;4)噪声和振动减少,设备干扰降低。

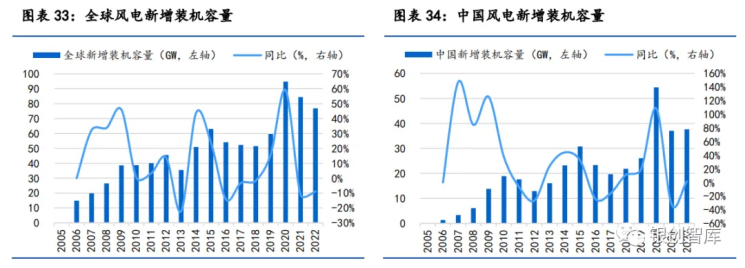

在风电领域,装机容量正在迅速增长。从2012年至2022年,全球风电装机量从283.2GW增至906.2GW,复合年增长率(CAGR)为12.33%,2021年全球风电永磁直驱电机的渗透率为30%。中国的风电装机量从75.3GW增至365.4GW,复合年增长率为17.11%,占全球的40.33%。

02 永磁电机市场分析

2.1 关于供需

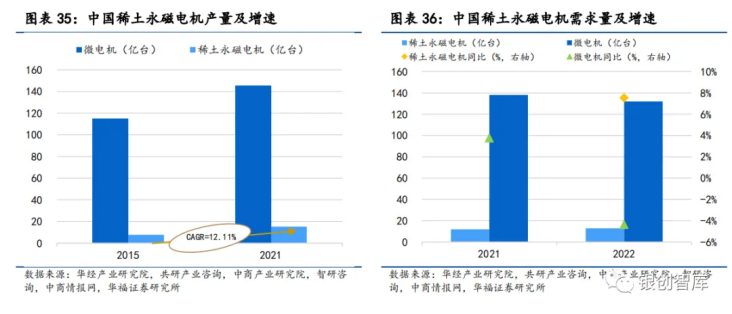

在新能源发展的推动下,需求量正在急速增长。我国的稀土永磁电机制造企业主要分布在华东和华南地区,这些地区稀土资源丰富且工业基础雄厚,对于永磁电机的需求强烈,利于形成完整的产业链。从2015年到2021年,我国的稀土永磁电机产量从7.68亿台增加到15.25亿台,复合年增长率达到了12.11%,显著超过微电机(直径小于160mm或额定功率小于750mW的电机)的平均增速3.94%。

得益于新能源领域的快速发展,近年来永磁电机在风电和电动汽车等下游领域的需求正在迅速增加。2021年和2022年,我国稀土永磁电机的需求量分别为11.93亿台和12.83亿台,同比增长7.54%。

2.2 关于市场规模

中国的永磁电机市场呈现出强劲的增长势头,下游领域的推动激发了市场潜力。在过去几年里,全球永磁电机市场保持了稳定的增长,并显示出乐观的发展走势。2022年,市场规模达到了485.8亿美元,同比增长了7.96%。预计到2027年,全球永磁电机市场规模将达到712.2亿美元,年复合增长率为7.95%。中国的永磁电机市场在新能源汽车、变频空调、风电等下游领域的推动下,呈现出快速增长的态势。目前,功率在25-100KW范围的产品占据市场主导地位。

市场持续稳步增长,中国正在引领这个行业的发展。凭借永磁材料性能的提升和电机技术的进步,全球永磁电机市场将保持稳定增长。中国将继续保持市场领导地位,未来,长三角一体化、西部大开发、消费升级、政策推动等因素的配合,将为永磁电机在中国市场的大规模应用提供有力的推动力。

03 永磁电机全球竞争格局

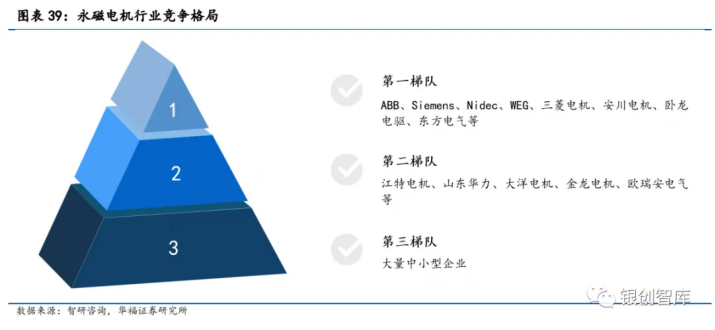

在全球永磁电机的发展过程中,日本、德国和中国凭借多年的生产制造经验和关键技术,已经成为高端、精密、创新型永磁电机的领导者。目前,全球主要的永磁电机制造商包括ABB、西门子、日本电气、WEG、东芝、卧龙电驱和东方电机等。

中国已经成为全球永磁电机产业的重要基地,其竞争力正在日益增强。除了卧龙电驱和东方电机之外,中国还凭借丰富的稀土资源和完整的产业链,孕育出了一批具有竞争力的永磁电机制造商,包括东元电机、中国中车、佳木斯电机、中源电气、湘潭电机、安徽明腾、浙江江天、航天动力机电、崇德科技、江苏安捷等。

根据智研瞻产业研究院的数据,2020年中国的这12家主要的永磁电机制造商占据了全球市场的14.44%份额。在地域布局上,江苏、浙江、福建、湖南和安徽等地已经成为中国永磁电机产业的重要基地,占据了相当大的市场份额。

未来,全球永磁电机行业将迎来更为激烈的竞争格局,而中国作为全球最具活力和潜力的市场,将在此过程中发挥重要作用。

参考资料:华福证券-机械设备行业证券研究报告:永磁电机,布局多元,迎全面崛起未来(2023-10-18发布)