当前,0BB是光伏新技术的重要市场竞争点,伴随光伏主产业链价格竞争进入白热化阶段,产业内公司亟需通过降本来实现盈利修复,而0BB既可以应用于HJT,也可以应用于TOPCon以及BC,能够帮助企业很好地实现降本增效。因此,产业内公司都在积极导入0BB技术,甚至有专业人士预计,今年有望成为0BB技术产业化的元年。

针对0BB这种新技术,业界对其主要关注点有哪些呢?今天我们就以此为主题展开具体分析,我们将首先试图从0BB这种技术的产业现状、性能优势、技术路径三个方面,对0BB的基础现状和概念进行梳理。继而将对市场上的应用进度和释放出来的相关机遇展开分析,让大家更为具体地对0BB的产业发展有所了解,最后还将对相关企业和市场发展走向展开分析,以帮助大家更进一步地明确产业后续的发展走向,希望对大家了解相关问题有所启发。

一、行业现状

1、0BB:通过取消主栅降本增效

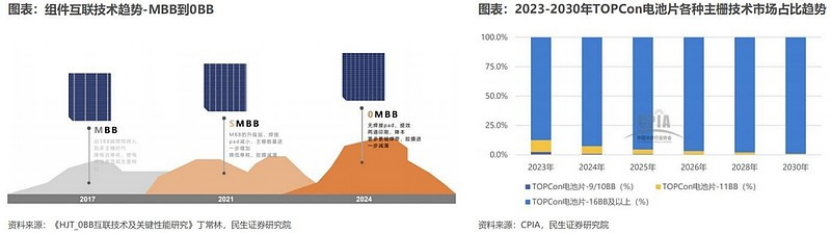

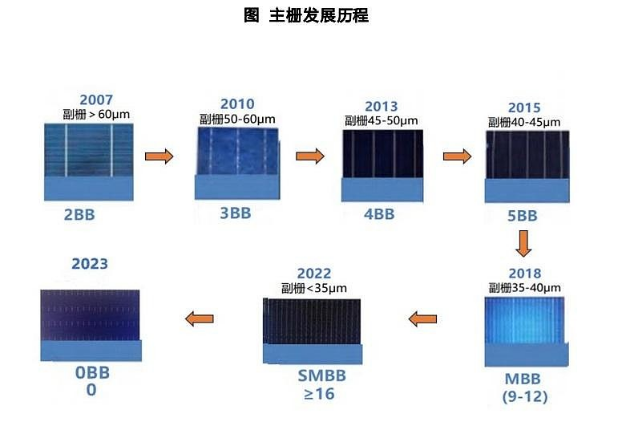

0BB是指无主栅技术,它通过取消主栅的方式实现降本增效:电池片正背面的金属电极用于导出内部电流,可分为主栅和细栅,主栅用于汇流、串联,细栅用于收集光生载流子。0BB(无主栅)就是电池片环节取消主栅,组件环节用焊带导出电流。从发展历程看,栅线从4BB、5BB到MBB(Multiple-Busbar,9-15栅)到SMBB(Super-Multiple Busbar,16栅及以上)再到0BB(无主栅),主栅逐渐变细,可以起到降银+降低遮光起到降本增效的作用。

工艺上问题已经解决,量产只是时间问题

根据迈为口径,目前0BB主要是设备的稳定性和量产性,但这不是技术障碍,而是时间问题,需要把良率、产量做到现在MBB、SMBB接近的水平。

针对点胶方案的绝缘胶EL黑影和贴合度不高问题,东方日升已有解决方案:【可通过加粗栅块和导电环】,即在水平栅线上间隔排布连接有多个加粗栅块或导电环的布置线,沿布置线上点涂非导电胶并连接焊带;导电环内涂胶水后,能够增大每条布置线上用于粘接焊带的涂胶面积,保证焊带在电池片上的固定效果;同时结合EL,或者特定胶水、AOI检测实现组串检验,达到胶水涂布范围的监控,实现了在层压前就可及时发现问题进而进行返修,改善组件可靠性。

针对去除主栅后细焊带拉力是否足够问题,华晟也已经有解决方案: 【华晟新能源可能运用软连接和硬连接相互搭配的工艺,防止电池片和焊带脱离】,即在太阳能电池片两面均使用液态粘接胶与粘接胶带搭配的工艺,液态胶与电池片之间属于硬连接,能够减少电池片的弯曲程度; 粘接胶带与太阳能电池片之间的连接属于软连接,能够缓冲保护电池片头尾部易碎区域,两者共同作用有利于减少碎片的产生,使焊带和电池片连接更加紧密,同时避免在层压的过程中电池片发生翘曲和焊带脱离,提高电池片的使用寿命。

3、0BB有望在2024H2实现规模招标

当前,0BB在HJT中渗透较快,在TOPCon中也已实现量产突破,有望复制SMBB放量节奏,在2024H2实现规模招标。

SMBB放量节奏快,仅需1年时间成为主流。从SMBB的切入速度来看,2022年初行业开始试用SMBB,2023年便成为市场主流。

考虑到SMBB刚完成一轮更新替换,0BB放量节奏会稍缓于SMBB,约1.5年。判断2024年隆基、天合、晶科、晶澳、阿特斯等组件大厂的0BB技术将量产突破,但由于2023年组件大厂新扩TOPCon产能中有250-300GW均为SMBB串焊机新产能,如果快速推动0BB会导致组件厂利益受损。因此组件大厂会把握自身0BB试样和量产的节奏,0BB放量节奏会稍缓于SMBB,约1.5年。

综上所述,0BB渗透率天花板打开想象空间,2024年TOPCon厂商有望开始规模招标。

二、性能优势

1、0BB(无主栅)是SMBB技术的升级,进一步降本且增效

0BB(无主栅)是SMBB技术的升级,进一步降本且增效。一方面直接取消电池片主栅,进一步降低银耗;另一方面在组件环节用铜焊带替代原有主栅导出电流的作用。过去MBB组件焊带直径在0.2-0.4mm之间,而0BB焊带更细,直径为0.2mm,遮光面积更小,理论上能够提升组件功率。

2、0BB对HJT降本幅度最大,对TOPCon同样可观

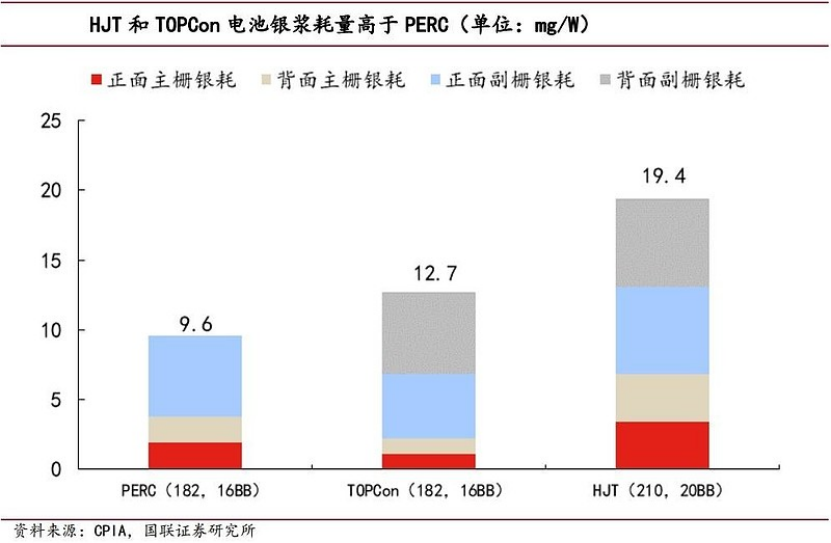

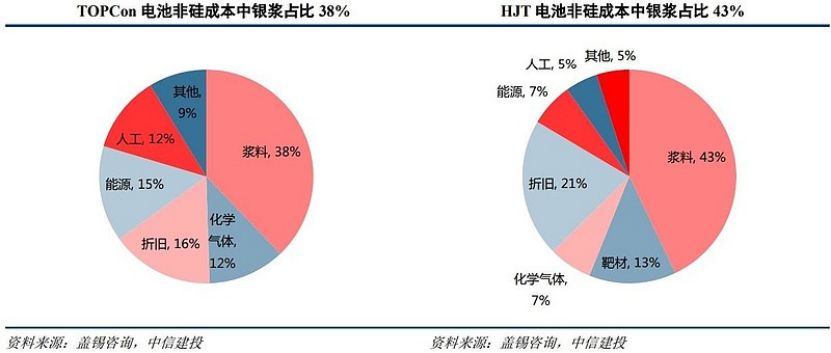

N型电池代替P型,银耗成为新的痛点。随着P型电池(PERC)转换效率逐渐逼近其理论极限24.5%,市场逐渐从P型电池转向理论极限为28%的N型电池(TOPCon、HJT、XBC等)。与此同时,银浆耗量的增大成为新的痛点(银浆是电池片的核心辅材,成本占比仅次于主材硅片),其中银浆成本约占PERC电池的8%,却占TOPCon/HJT电池的10%和18%,因此降低银耗成为N型电池降本的关键。

HJT对0BB需求最为迫切,TOPCon同样有动力使用0BB。目前PERC转换效率已经接近理论极限,新增需求和改造需求均不充分。对比HJT和TOPCon,HJT的银浆成本最高,OBB对HJT电池片的降本幅度最大,因此HJT厂商对0BB需求最为迫切;TOPCon的银浆成本相对PERC有所增加,TOPCon厂商也有动力使用OBB。因此OBB对于这两种技术路线的电池都有普适性的改进。

0BB降低银浆比例从高到低依次排序的技术路线为:HJT>TOPCon。当前量产端的主流技术中,TOPCon多为16BB,HJT多为20BB。根据测算,如果使用0BB技术,预计TOPCon可降银耗约18%,HJT可降银耗约35%。

从降银耗的绝对值上看,预计使用0BB,TOPCon可降低银浆成本0.01元/W,HJT可降低银浆成本0.04元/W。

三、技术路径

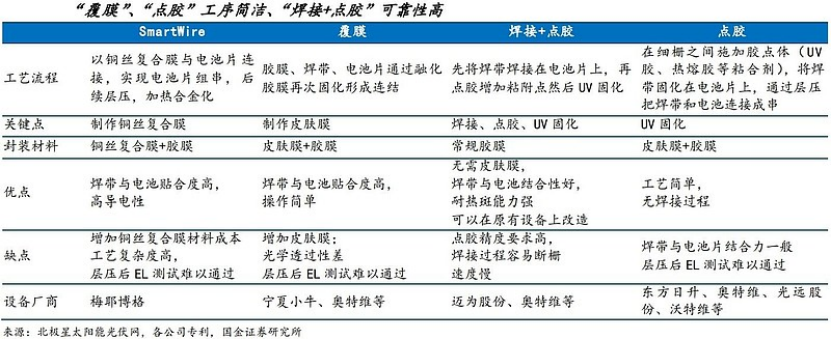

根据焊带与电池片的互连方式,无主栅组件的串焊方案可以分为“SmartWire”、“覆膜”、“焊接+点胶”、“点胶”四大类。SmartWire技术是将嵌有铜网的聚合物薄膜(铜丝复合膜)覆盖在仅有细栅的电池片上;覆膜技术通过胶膜、焊带、无主栅电池片的一次性固定、层压,或者各部件多次组合固定的方式形成组件;焊接+点胶技术通过焊接和胶粘两种方式共同保证焊带对电池片及其细栅的拉力和可靠性;点胶技术仅使用胶粘的方法实现焊带与电池片的连接,有望进一步减少工序、降低成本。目前,国内头部光伏设备、组件主要制造商等在无主栅组件方面均进行了一定的技术布局。

从电学性能、光电性能、机械性能等角度综合对比:

“SmartWire”工艺是最早提出、最早应用、最早量产的0BB组件技术,铜丝复合膜保证了铜丝与电池片连接的可靠性,以及实现良好的欧姆接触。但是复合膜不可避免地增加了组件在封装环节的成本,并对组件的光学透过性有一定程度的损失。此外,对于国内厂商来说,目前仍受制于梅耶伯格的专利侵权风险。

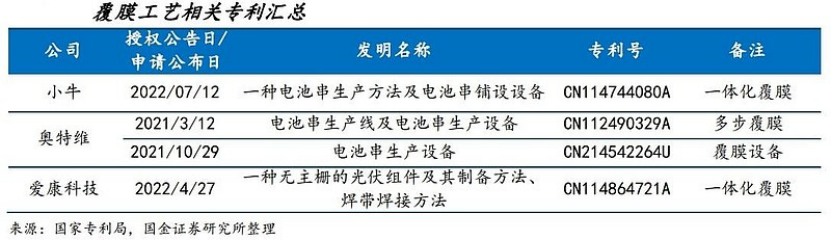

“覆膜”工艺由国内设备厂商提出,依赖于胶膜的粘接力固定焊带和电池片,实现串联。工艺简单,焊带与电池片之间的结合力强。但与焊带接触的一侧为改性胶膜,制作成本增加,容易造成光学阻挡,使得电池片透光率下降、光电性能降低。

“焊接+点胶”工艺是基于常规串焊工艺,针对0BB组件进行的技术升级。合金化和固化共同实现焊带对电池片的强大拉力,耐热斑能力强。但是对点胶的精度和面积提出了较高要求,快速焊接过程容易破坏细栅,对设备的控制强度和精度有一定要求。

“点胶”工艺是在“焊接+点胶”工艺的基础上,节省焊接的步骤,依靠绝缘或者导电胶实现焊带和电池片、细栅的接触。但仅依靠固化剂,焊带与电池片间的拉力相对较弱;从设备看,由于不再涉及焊接工序,当前的串焊机不再适用。

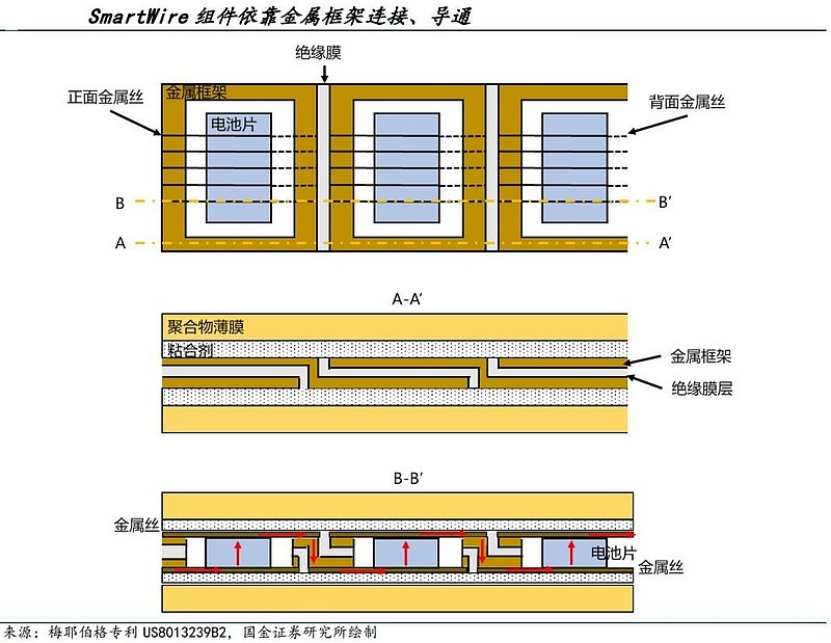

1、SmartWire:铜丝复合膜实现组件串联,具有良好欧姆接触

梅耶伯格SmartWire方案于2013年向市场发布,最早可以追溯到加拿大电池组件公司Day4Energy,其于2008年10月6日提交名为《Electrode for photovoltaic cells, photovoltaic cell and photovoltaic module》的专利申请文件,2011年9月6日获得正式授权,专利有效期预计截至2025年1月14日。Day4energy于2010年收购当时光伏制造和集成最先进的生产自动化和设备公司德国ACI,同年与异质结电池设备制造厂商德国Roth&Rau共同研发建设先进光伏电池、组件和生产系统,2011年Roth&Rau被瑞士公司梅耶伯格收购,2012年Day4energy将所有业务、资产和运营转让给加拿大公司0941212B.C.Ltd.(简称“094”),截至目前,该专利所有者显示分别为德国ACI、加拿大094、瑞士梅耶伯格及旗下全资子公司德国SomontGmbh。

SmartWire技术提出的初衷是寻找一种低成本实现电极与电池片表面良好欧姆接触的方法。电池制作环节中主栅的作用在组件制作环节被金属丝取代,金属丝在90-110℃的工作温度下嵌入聚合物薄膜表面的粘合剂层中,在组件层压的过程中,与电池片的导电表面(细栅、ITO等导电薄膜等)形成直接欧姆接触。聚合物薄膜的厚度在10-50μm,必须具有较大的延展性、良好的绝缘性、光学透明度、热稳定性、耐收缩性,并且具有良好的粘接能力;粘合剂层不能完全浸没金属丝(与电池片直接接触的金属丝),且对聚合物薄膜和电池片均需具有良好的附着力。该技术较特别的一点是,每个电池片外部设有绝缘膜连接的金属框架(优选铜箔),用于固定金属复合膜与电池片的位置,以及实现组件中各电池片之间的导电通道。

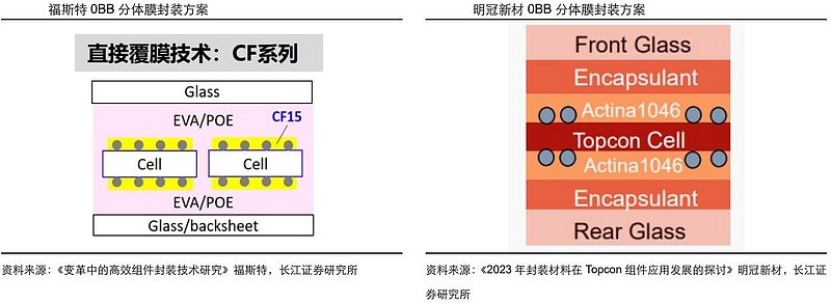

2、覆膜方案:利用胶膜自身粘性实现组件串联,焊带、电池片结合力强

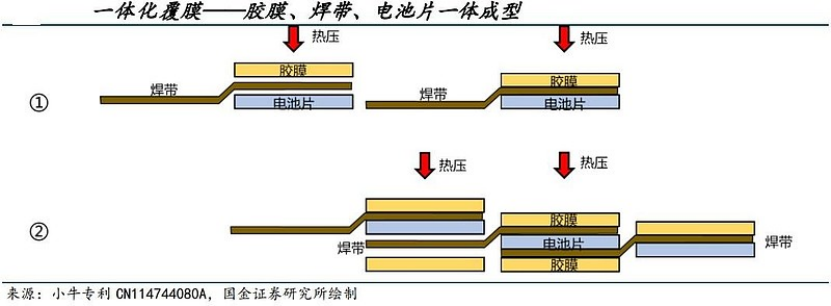

0BB组件覆膜方案简单来说是通过热压的方式将胶膜和焊带同时或者组合后与电池片形成连接,由国内光伏设备厂商提出,具体实施办法存在差异。

从宁夏小牛方案来看,具体实现路径如下:胶膜、焊带同时与电池片完成固定。以正面方向为例,按从下到上分别为电池片、焊带、胶膜的顺序依次叠放,利用胶膜在加热状态下具有粘接性,冷却后固化的特点,在胶膜粘结在电池片上的同时,将焊带固定在指定位置,一次性完成电池片、焊带、胶膜的连接。

该方法由宁夏小牛在2022年率先提出,称为一体化覆膜技术(Integrated Film Covering,IFC)。用于一次性固定的胶膜是经过改性的EVA、POE、PVB等,可以作为组件封装所需胶膜的一部分,称为皮肤膜;由于焊带和电池片金属化部分的接触不涉及焊接工艺,不受焊接点厚度(锡珠直径)影响,封装所需胶膜的克重(厚度)有望进一步下降。2023年12月,小牛出货首台GW级直接覆膜串联设备,助力客户TOPCon无主栅电池组件项目量产;2024年4月,小牛中标正泰新能年产5GW无主栅组件项目,标志小牛IFC技术即将在无主栅领域实现大规模应用。

奥特维方案有所差异化:胶膜、焊带合成零件,再与电池片连接。根据每条焊带连接相邻电池片正背面的特点,先将胶膜热压在焊带不与电池片接触的一侧,并按一定的位置周期裁剪成焊带组件,按从下到上为焊带组件1的背面接触部分、电池片、焊带组件2的正面接触部分的顺序叠放,再次热压固定,制成电池串。

3、焊接+点胶方案:合金化+固化共同实现组件串联,提高可靠性

0BB组件“焊接+点胶”方案保留了原本焊带与主栅的连接方式,但考虑到细栅线宽远小于主栅,焊点存在稳定性问题,焊点断裂将会影响电流从细栅中导出,使得组件CTM损失增大,因此采用额外的粘合剂将焊带与电池片进行固定,缓解焊接点附近的应力,提高组件可靠性。

国内厂商基于“焊接+点胶”的基本原理,针对具体的工艺实践提出了不同的方案,基本工序可以分为三类:先焊接再点胶加固、先胶粘固定焊带位置再焊接、粘合剂在串焊的同时稳定焊带和电池片的相对位置。例如,迈为专利CN115224161A中,通过加热使涂有助焊剂的焊带与电池表面完成焊接,再在电池串的金属连接线上设置粘附点并固化,消除连接不稳定的风险;通威专利CN220253256U中,先通过粘合剂对焊带位置进行预固定,绝缘胶位于每个焊带和细栅接触点的附近,再进行焊接,有效防止焊接位置偏离;通威专利CN110993733A中,将一侧依次带有胶带和低温焊料涂层的焊带(从外部到焊带的方向)排布在电池片表面,通过施加压力固定焊带和电池片。

为了匹配不同的组件工艺,焊点和胶点的位置、粘合剂性质的选择也各不相同。例如上述通威专利

CN110993733A中使用的胶带为导电的压敏胶带;而公司专利CN220253256U中的粘合剂则为绝缘胶。上述迈为专利CN115224161A中焊带与细栅接触位置均进行了合金化,粘合剂用于固定焊带和电池片位置。

4、点胶方案:仅依靠固化剂实现组件串联,工序简单

0BB组件“点胶”方案本质上仅通过粘合剂在电池片和焊带间的固化实现两者的粘连。根据粘合剂是否具有导电性,胶点的位置被区分是否与细栅直接接触,当使用非导电的粘合剂时,胶点应位于不与细栅接触的区域,如相邻两条细栅之间(奥特维专利CN217280819U);当使用导电粘合剂时,胶点应与细栅直接接触,并且为保证粘接可靠性,胶点可以横向延长、覆盖多根细栅(东方日升专利CN214848646U)。

点胶工艺中,非导电胶在电池片上的涂覆面积会影响光伏电池组串的制程,涂覆面积太小无法保证焊带和电池片的接触可靠性,面积太大与细栅直接接触将影响细栅的导电性,发生电致发光不良的问题,进一步还会影响组件的运行可靠性。国内各家厂商分别从细栅和焊带的角度优化点胶工艺,以应对0BB组件非导电粘合剂的点胶工艺:

在电池环节调整细栅的几何形状。东方日升专利CN218602452U中,电池片上制作了隔断细栅的导电环,一方面粘合剂位于导电环内,阻挡了与细栅直接接触的可能性,并且获得了可靠的涂覆面积;另一方面导电环连通多条细栅,保证汇流能力,细栅上设置加粗栅块,层压后的焊带与细栅可以实现良好的导电性。

在组件环节使用非常规形貌的焊带。小牛专利CN219267667U中采用了一体成型的网面焊带,一方面网面结构具有更高的稳定性,焊带在制程中不易受外界应力被拉断;另一方面,网面焊带为电流导出提供了更多通道的可能性,即使是电池片局部失效、焊带局部断点,都不影响其他区域电流的引出,继续保持良好的发电表现,保障甚至可能提高组件在全寿命周期的发电量水平。

市场应用进度

头部企业进展:HJT已经实现导入,TOPCon也在加速导入中

基于降本增效方面的效果,HJT对0BB的需求更加迫切,头部企业已实现0BB技术的导入;同时TOPCon、BC也在加速进行0BB技术的导入。

(1)HJT

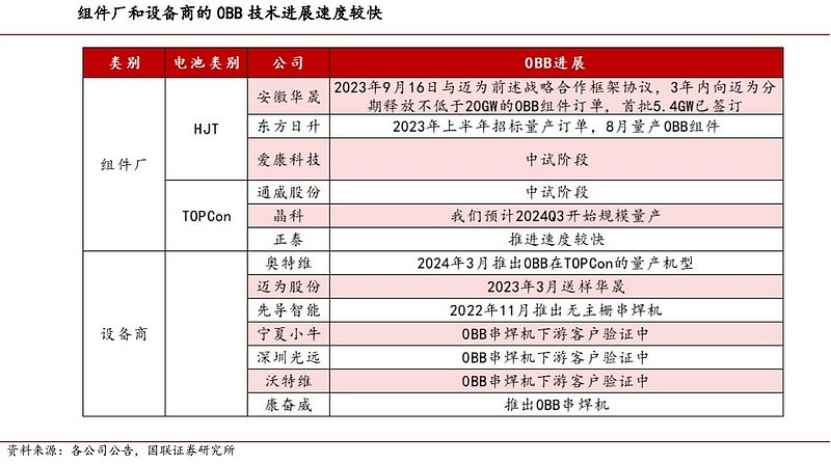

东方日升已实现0BB量产:23年4月东方日升异质结0BB电池成功下线,进入大规模量产阶段;24年1月,东方日升0BB异质结伏曦组件通过TÜV南德3倍IEC环境测试,证明产品具有优异耐候性和可靠性,符合客户装机要求。

华晟新能源推出0BB异质结组件:24年4月华晟推出0BB异质结组件,产品能够实现地面、工商业、户用等全场景覆盖。

除此之外,爱康科技、琏升科技、中来股份、中能创等也有0BB相关产品推出。

(2)TOPCon

正泰新能推出无主栅组件并已实现量产交付:23年5月正泰在SNEC展会上展出ZBB技术TOPCon组件;23年10月,ZBBTOPCon组件获得TÜV莱茵产品认证证书;24年2月,实现ZBBTOPCon组件首单交付。

晶科能源在投资者交流中表示0BB已经按进度导入。

BC

爱旭股份在其ABC产品上也进行了BC技术的研发,并推出0BB相关产品。

五、产业机遇

1、设备:0BB改造&新建市场有望达到百亿元

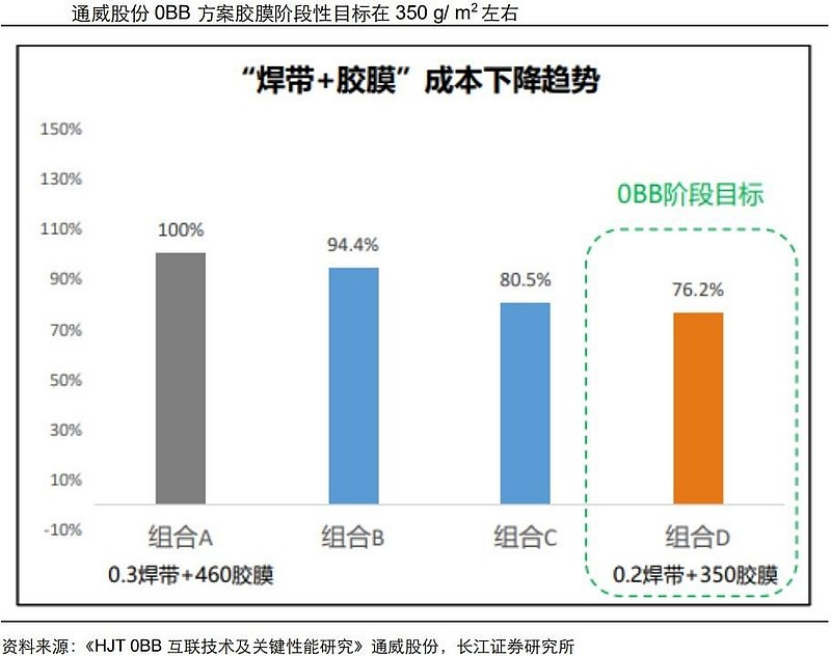

设备方面,主要是对串焊机进行迭代升级,市场可分为新建和改造两部分。对于新建市场,需求来自于组件扩产以及老旧产能更新,预计2024/2025/2026年全球组件产量约699/845/1014GW,同比增长34%/ 21%/20%,按照产能利用率68%/65%/65%计算,对应组件产能1175/1424/1694GW;考虑到2020年后技术迭代提速,以3年前的产能为基数,串焊机设备更新比例为10%;0BB渗透率趋势可参考奥特维多主栅串焊机对常规串焊机的替代过程,预计在3-4年内完成技术迭代;新建设备价值量为3000万元/GW,后续逐步降低至2500万元/GW。基于以上假设,2024/2025/2026年0BB新建市场空间为6/45/81亿元。

对于改造市场,2024年改造对象主要是2022/2023年存量设备,对应具备改造条件的比例为30%/50%,2024-2026年提升至100%,即设备厂商对出售的串焊机均预留了改造接口;假设未来三年存量0BB改造渗透率均为25%,改造价值量约1500万元/GW,则0BB改造市场空间为7/17/19亿元。因此,未来三年新建和改造市场空间合计为13/62/100亿元,0BB市场将在2025/2026年集中爆发。

相关设备公司加速推进0BB设备产业化。奥特维发布TOPCon0BB焊接工艺,银耗降幅在10%以上,功率增幅在5W以上,并且积极推动头部公司验证;迈为股份于去年9月与华晟新能源签署战略合作框架协议,未来三年将分批获得不低于20GW的NBB组件串焊设备订单,银耗降幅在30%以上,功率增幅在1%以上;先导智能发布量产型0BB串焊设备,银耗降幅在30%左右;此外,宁夏小牛、光远股份等在未上市设备公司中进展相对领先,宁夏小牛完成了TOPCon和HJT直接覆膜设备量产线的交付,而且中标正泰新能富阳基地年产5GW无主栅组件项目,光远股份交付客户的GW级0BB串焊互联设备也已全面达产。奥特维在串焊机领域的市占率达到70%以上,公司业绩将直接受益于0BB市场爆发。

2、胶膜:新增皮肤膜/一体膜,克重维持价值量有望提升

对于焊接点胶工艺,由于先进行焊接,焊带移位、虚焊等情景出现概率不大,因此胶膜方案没有发生变化。对于覆膜和点胶工艺,胶膜方案主要有两种:在原来封装胶膜基础上,新增一层特殊的胶膜(连接膜)用于将焊带固定在电池片上;一体膜的方案,分成承载层与胶膜层两部分。

第一种方案使用连接膜将焊带固定在电池片上,再进一步用封装胶膜进行封装。连接膜也被称作皮肤膜或者承载膜,主要起到防止电池片之间错位、电流无法顺畅传输的作用,需要具有低流动性。由于连接膜+胶膜需要2次铺设,连接膜的铺设还需要改造设备,因此在一定程度上增加了0BB方案的成本。

为了降低成本,一体膜封装方案也在积极推进。一体膜是指封装承载一体胶膜,分为承载层与胶膜层。承载层具有低流动性,高透光率、高水汽阻隔性能和高粘接性能,主要固定焊丝不偏移,并且粘接电池,部分企业如鹿山新材的承载层可以作为载体膜单独使用。胶膜层主要配合光转协同优化配方体系,屏蔽紫外线,提升组件发电功率和耐紫外老化性能。目前,鹿山新材一体膜产品(S108)为≥90g/m2的承载层搭配300g/m2的胶膜层。

0BB对胶膜克重有降低,但考虑到连接膜增加的部分,以及胶膜价值量的提升,短期影响有限。焊带直径越大,需匹配更高胶膜克重以规避电池表面承受的机械应力,0BB通过配置更多数量焊带以减小焊带直径,进而减重胶膜。根据行业进展看,采用皮肤膜+封装胶膜方案时,胶膜克重预期降低至300-350g/m2,皮肤膜克重在90-100g/m2,合计胶膜克重预计在400-450g/m2左右,相较目前胶膜克重而言,基本没有发生变化,而一体膜与封装胶膜为了防止电池片隐裂也会有限制,胶膜需要一定厚度,胶膜克重至少在350g/m2以上。另外,考虑到胶膜配方发生变化,胶膜价值量或进一步提升。

龙头公司福斯特在胶膜产品迭代中,更易享受到超额盈利。一方面,福斯特技术更加领先,已经实现批量供应皮肤膜;另一方面,在产品配方需要变化的情况下,龙头对于新技术的反应速度更快,资金各方面实力也更加充足。

3、焊带:配方发生变化,有望充分受益

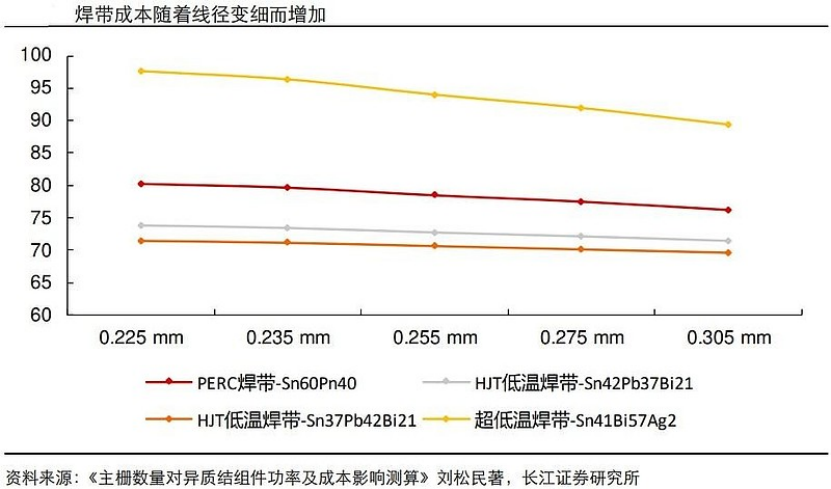

对于焊带而言,一方面随着0BB细栅数量变细,对于焊带线径也要求更细。据宇邦新材,0BB焊带所用线径在0.2mm,低于常规焊带直径0.29-0.4mm。焊带行业需求方面,SMBB耗量约400吨/GW,0BB耗量约380吨/GW,变化并不大。

另一方面,0BB中部分方案对于焊带配方要求发生了变化。对于SmartWire、覆膜、点胶方案而言,串焊机只起到定位焊带,铺设玻璃、胶膜、背板等叠层的作用,而焊接过程是在层压工艺中实现的,层压温度在150℃左右,但锡铅合金的熔点为183℃,因此对于焊带的要求发生了变化,需要使用超低温焊带(含铋/铟)。而焊接点胶方案由于仍然使用焊接工艺,对于焊带配方要求并未发生变化。

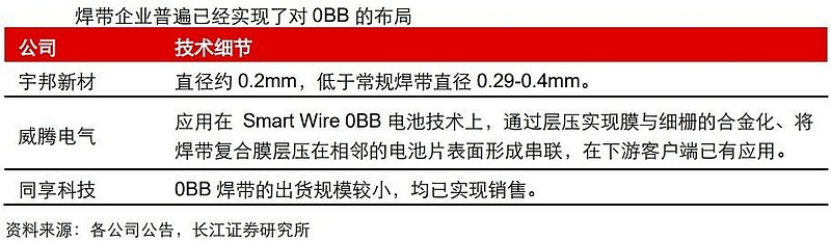

对于焊带企业而言,0BB焊带线径更细,工艺难度更大,价格有望比SMBB更优,而超低温焊带由于降低了锡的使用,成本有所降低,对于焊带企业单位盈利更好。考虑到耗量降幅不大,整体看焊带企业有望直接受益于0BB的迭代。目前,宇邦新材、威腾电气、同享科技均已经实现了对0BB的布局。

4、银浆:技术迭代保障加工费,第二成长曲线值得期待

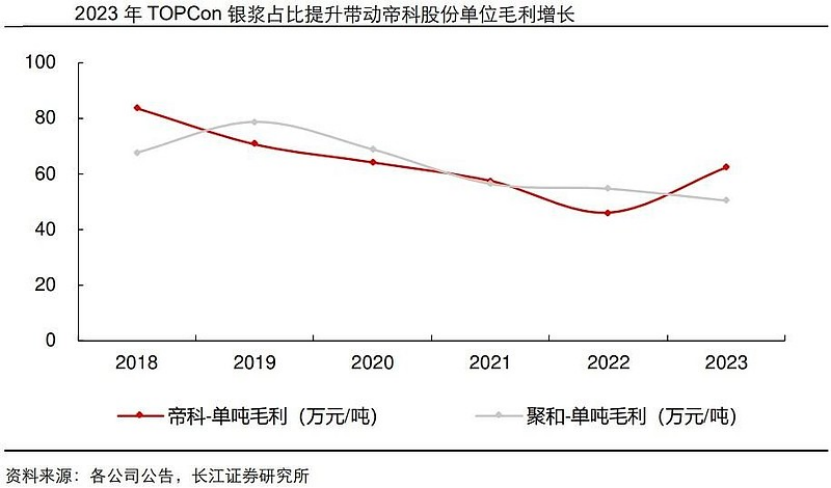

对于银浆而言,电池技术迭代催生加工费提升,技术平稳期加工费降低。以聚和材料和帝科股份为例,perc技术平稳期,2019-2022年两家公司单位毛利基本呈下降趋势,帝科股份2023年随着TOPCon电池全套导电银浆产品实现销售1008.48吨,占比提升至58.85%,单位毛利环比提升16.41万元/吨至62.40万元/吨。展望后续,随着双面poly等TOPCon升级技术出现,银浆的加工费有望保持在较高水平。

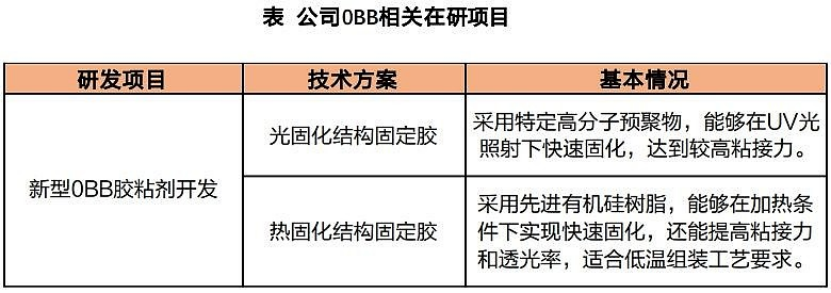

对于银浆企业而言,长期看第二成长曲线较为关键,聚和材料已经实现了对于0BB胶水的布局,有望对冲银耗降低的影响。0BB点胶法、焊接点胶法均新增了胶水的使用,胶水主要起到固定焊带的作用,点胶法在胶水固定后,再通过层压形成合金,焊接点胶法先通过焊接形成合金,再用胶点固定焊带。目前聚和材料布局了光固化与热固化结构固定胶两种产品,相较银浆产品而言,胶粘剂有望贡献更高的单位盈利。

六、相关企业

奥特维:光伏设备平台化龙头企业,充分受益于0BB技术迭代

奥特维是光伏、锂电、半导体领域知名的智能装备制造商,集团旗下拥有奥特维智能、松瓷机电、奥特维旭睿、普乐新能源、奥特维科芯、立朵科技等子公司,光伏相关产品覆盖产业链的拉棒、硅片、电池、组件四大环节,核心产品光伏串焊机拥有强劲的市场竞争力,获得行业龙头企业客户的高度认可,市场占有率超过70%。

过去十年,公司串焊机设备历经持续的迭代升级。据奥特维招股说明书整理及官方微信公众号报道,2013-2016年,公司针对串焊机产能进行了重点研发,推出第一款超高速串焊机等;2017年为适应光伏栅线技术革新,推出多主栅串焊机;2020年为适应182、210等大尺寸硅片电池片,推出156-230全尺寸超高速串焊机。

此后,公司一方面继续提高串焊机产能,据公司2023年报披露,最新的多主栅串焊机产品可稳定实现10800半片/小时;另一方面针对光伏浆料端迫切的降本需求,研发0BB串焊机。据奥特维官方微信公众号报道,公司自2020年中开始结合PERC、TOPCon、HJT电池预研0BB焊接技术,涉及多种0BB串焊工艺。2024年3月,公司发布TOPCon0BB焊接量产工艺,单片电池银耗可降低10%,组件功率提升5W。

根据公司最新业绩情况,2023年实现营业收入63.02亿元,同比+78.05%;实现归母净利润12.56亿元,同比+76.10%;实现净利率19.91%,同比+0.28pct,为2016年以来最高水平,盈利能力持续增强。截至2023年12月31日,公司在手订单132.04亿元(含税),同比+80.33%;2023全年新签订单130.94亿元(含税),同比+77.57%,新签订单屡创新高。

2、迈为股份:拓展布局0BB串焊机推动HJT行业发展

根据迈为专利,发明的0BB串焊机设备包括上料机构、焊带上料机构、治具上下线机构、焊接机构、涂敷固化机构以及电池串输送机构等,取消了复合膜和电池片正背面PAD点,其减少光伏电池片表面遮挡的同时,减少了银浆料的使用,极大的降低了成本。

迈为布局0BB串焊机的主要目的是为了推动HJT行业发展。迈为股份是HJT电池端设备的龙头,其0BB串焊机的研发重心并非参与组件环节竞争,而是通过0BB技术加速HJT产业化进程,将利好电池端高价值量产品。

目前迈为股份的前焊接0BB设备可以实现有效的降本增效。

降本方面,可节省银耗30%、胶膜30%。根据迈为官方资料,该技术去除了电池的全部主栅线,可将银浆耗量减30%以上;采用超细超柔焊带,可降低胶膜克重30%,适应更薄硅片;且在焊接工序即形成有效的焊接合金层,在提升组件功率及可靠性的同时,降低了制造成本。

增效方面,采用前焊接增强可靠性&焊点饱满&无热斑效应能够提升组件功率6W+(1%)。迈为较早布局前焊接的0BB技术,具备以下优点可检测焊接拉力保障可靠性:后焊接无法测压力,后续组件端存在出现批量质量问题的风险;焊点饱满、组件CTM高:前焊接会使用助焊剂,焊接非常饱满,所以迈为的0BB设备可以提高组件功率6W+;采用中温焊带,不受热斑影响:前焊接没有热斑效应,后焊接的焊带熔点温度低于层压温度(140度),而去热斑需要150或160度,所以后焊接可能会带来热斑效应从而降低组件功率。

迈为股份与华晟达成20GW异质结0BB串焊机战略合作:2023年9月16日迈为与安徽华晟签署战略合作框架协议,华晟将在三年内向迈为分期释放不低于20GW高效异质结太阳能0BB组件串焊设备需求订单,首期5.4GW的0BB串焊设备合同已签订。若0BB串焊机按照0.3亿元/GW,此次20GW框架协议对应6亿元金额;若0BB串焊机按照200MW/台,此次20GW订单对应100台设备数量。

3、先导智能:推出量产型无主栅串焊设备

先导智能作为锂电整线设备龙头,为了寻求新增长空间,积极布局光伏领域设备。2022年11月24日先导智能推出量产型无主栅串焊设备LDHJ7200T,量产效率超过6800片/小时,可实现100μm厚度电池片串焊。2024年4月8日,先导推出创新型0BB设备LDHJ02,集成了常规SMBB、叠瓦等技术,可实现精度达0.02mm,银浆成本降低30%,胶水成本降低30%,年维护成本低于常规MBB设备30%。

4、聚和材料:针对0BB技术研发胶粘剂产品

聚和材料是全球银浆市场龙头,在部分可比公司范围内,聚合材料拥有更强技术+更低成本+更优客户。

公司依靠技术优势和市场地位,快速匹配客户在金属化环节的新要求:金属化新技术如LECO、光注入、N型双面Poly等被广泛引入,公司成功实现N型TOPCon电池用高效银铝浆产品、TOPCon电池密栅窄线宽背面细栅产品、TOPCon电池LECO烧结银浆、P+型Poly接触银浆系列产品等多个新产品量产。基于公司在新型产品上的研发能力,公司在盈利水平上有支撑。p

在光伏浆料的基础上,公司向胶粘剂领域拓展:围绕新能源行业对功能材料的需求,开发了ECA导电胶,动力储能用聚氨酯导热胶、结构胶,新一代组件封装用新型定位胶、阻水胶及绝缘胶。同时将导电技术和粘接界面技术延展至消费电子、汽车电子和光学器件行业,开发了包括射频器件、被动元器件端、内浆,EC低温导电浆料,LTCC导电浆料和光学模组用功能胶水体系。p

尤其是,公司针对0BB开发0BB胶粘剂,有望受益0BB放量趋势。2024年Q1,公司0BB胶水单月出货量已达4吨。

5、宇邦新材:0BB焊带带来盈利溢价,并研发0BB超细丝新产品

作为焊带龙头优势明显——在技术迭代中保持工艺领先:光伏焊带的核心差异在于产品稳定性:从产品参数上主要体现在屈服强度(不能太硬也不能太软)、同心度(锡层的均匀性)、锡层厚度(不能太薄也不能太厚)以及可焊性(图层与基体是否结合牢固)。

伴随下游客户的技术迭代,焊带产品也不断迭代:从过去的5BB产品到现在的MBB、SMBB、0BB等产品。头部企业基于工艺积累,往往能率先推出适应下游需求的具有足够稳定性的新产品。p

预计0BB焊带将具备盈利溢价:依靠工艺领先地位,同一时点上,新技术产品往往具有更高毛利率。例如宇邦新材2021年异形互连焊带较MBB互连焊带毛利率高出近8个百分点;黑色汇流焊带较常规汇流焊带毛利率高出近25个百分点。p

公司已推出0BB焊带产品。其工艺难点在于低温焊料配方的适配性以及电性能、力学性能的稳定控制、涂层厚度的均匀性和同心度的一致性等方面。同时,公司正在研发应用于HJT的0BB超细丝产品。

七、发展趋势

1、TOPCon、HJT均能采用0BB降银,行业趋势确定性较强

虽然经过十几年金属化方案的变化,电池银浆耗量已经明显下降,但随着TOPCon、HJT等新技术量产规模逐步增大,银在电池片非硅成本中的占比也将有所提升。PERC电池目前银耗大约为8mg/W,TOPCon银耗13mg/W左右,HJT银耗大约20mg/W左右,对应银浆成本占比分别为35%、38%、43%。0BB作为电池降银耗的重要手段,未来在TOPCon、HJT中均有大批量导入的空间。

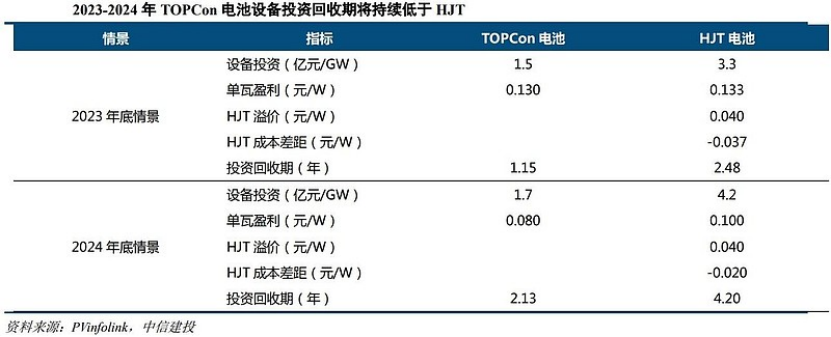

对于TOPCon电池、组件企业来说,导入0BB工艺意味着组件串焊设备需要更换。从更换新设备的投资回收期角度来看0BB串焊设备单GW投资预计为0.25亿元/GW左右,更换设备后银浆成本下降1-1.3分/W,考虑硅成本节省后电池成本合计能够降低2分/W以上,对应更换设备的投资回收期约为1-1.5年,具备一定经济性优势。

对于HJT企业来说,由于0BB导入后对其成本降幅更为显著,因此后续新上产能预计将大规模导入0BB工艺。并且如果按单瓦成本下降4分/W计算,即使是更换设备的情况下,新设备投资回收期也仅有0.6年,具备较强经济性优势。

目前0BB技术主要难点在于焊带需要与数量众多的细栅直接连接,对工艺精度要求较高,产线良率仍有一定提升空间。由于TOPCon非硅成本已经较低,因此对电池生产良率较为敏感。而HJT由于当前银浆成本较高,0BB导入后银浆成本下降较为明显,因此HJT对0BB的应用更为迫切。

展望后续行业趋势,TOPCon在未来2-3年内将是行业中量产性价比最高的电池技术,2024年底TOPCon产能占比将达到80%以上,2023-2024年每年新增TOPCon产能均在300GW以上,因此0BB后续的行业空间核心是看TOPCon电池上的量产性价比。目前已有个别TOPCon厂商推出采用0BB的TOPCon产品,2024年随着设备稳定性的提升以及工艺方案的逐步成熟,2024-2025年0BB即将步入大规模量产阶段。

2、0BB:电池栅线朝着多栅方向发展

电池栅线朝着多栅方向发展。晶硅太阳能电池正面电极是采用丝网印刷技术印刷银细栅线和主栅线形成的,栅线是电池片的重要组成部分,负责把电池体内的光生电流引到电池外部,一般具体指电池片表面上的粗电极(主栅线电极)条数。多主栅(MBB)通常指主栅线在10条及以上,SMBB则是MBB的升级版,进一步增加主栅线数量,而0BB技术则是去掉主栅线,仅保留细栅,进一步增加了栅线数量。

根据CPIA最新发布的《中国光伏产业发展路线图》,2023年,TOPCon电池片,采用16BB及以上技术的市场占比达到约87.5%,11BB市场占比约10.1%,少部分采用9BB或10BB,市场占比约2.4%,未来随着新产能的逐步释放以及旧产线的技术升级,多栅线技术的市场占比有望持续提升。