第一节 国家政策导向

2023年以来,有色金属相关政策重点加强采矿管理和推动有色金属行业向绿色低碳和清洁高效转型升级。一方面,政策督促有色金属行业企业在经营管理中加强自身监管,提高风险意识,规范安全生产。另一方面,政策要求有色金属行业进行技术改造,淘汰退出高污染低效率产能项目,聚焦于产业全面升级。

第二节 行业市场运行情况

一、行业投资情况

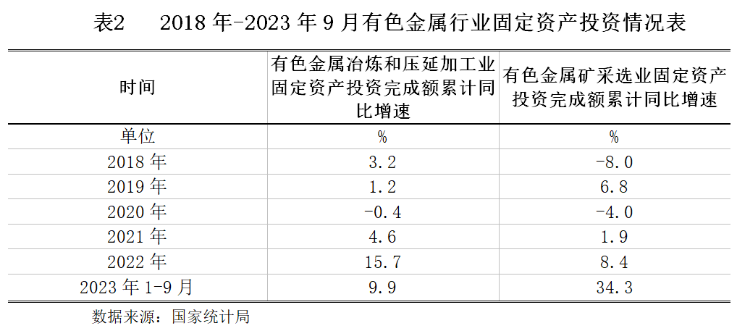

2023年1-9月,我国有色金属行业投资保持增长。据国家统计局数据,2023年1-9月份,我国有色金属冶炼和压延加工业固定资产投资额累计同比增长9.9%,较2022年全年下降5.8个百分点;有色金属矿采选业固定资产投资额累计同比增长34.3%,较2022年全年上升25.9个百分点。

二、行业供需情况

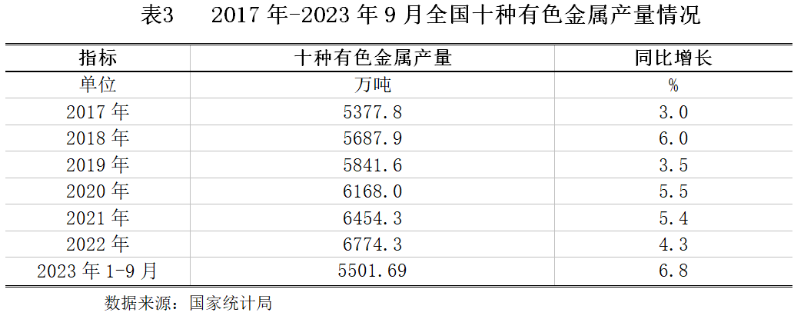

2023年以来,我国有色金属产量同比增长。2023年1-9月,十种常用有色金属累计产量为5501.69万吨,同比增长6.8%,增速较2022年全年上升2.5个百分点。

2023年以来,我国铜产量增长,市场状况良好。2023年1-9月,全国精炼铜累计产量为954.9万吨,同比增长13.4%。2023年1-9月,全国铜材累计产量为1652.68万吨,同比增长6.1%。

2023年以来,我国铝行业的需求、市场不断扩大,继而推动铝行业产品产量上升。国家统计局数据显示,2023年1-9月,我国氧化铝累计产量为6147.1万吨,同比增长4.4%。

国家统计局数据显示,2023年1-9月,我国铝材产量为4654.0万吨,同比增长5.2%;中国电解铝累计产量为3080.8万吨,同比增长3.3%。

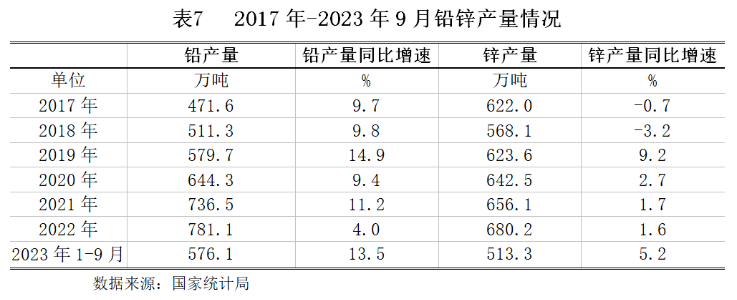

2023年1-9月,铅锌行业发展势头良好,产量增长较快。国家统计局数据显示,2023年1-9月,全国铅产量累计为576.1万吨,同比增长13.5%,增速较2022年全年增长9.5个百分点;锌产量为513.3万吨,同比增长5.2%,增速较2022年全年增长3.6个百分点。

三、行业价格情况

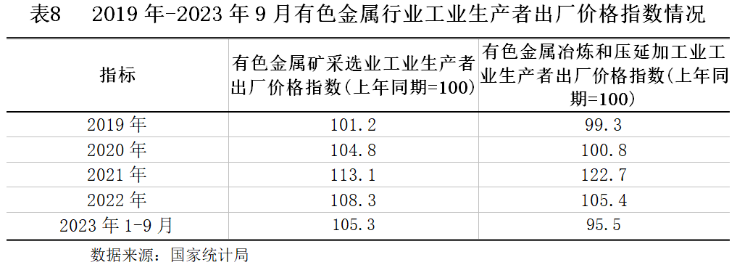

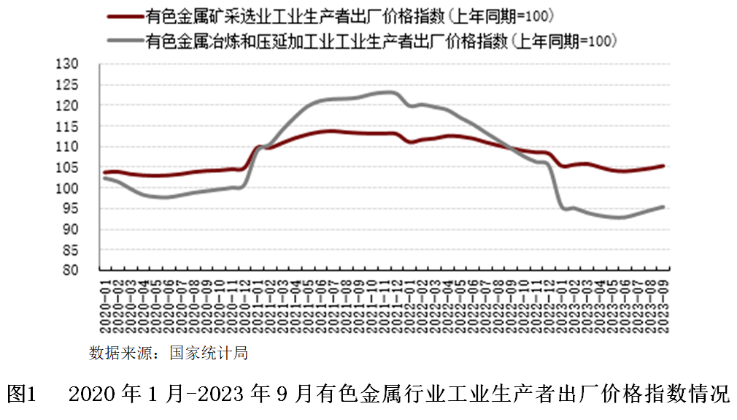

2023年1-9月,随着下游行业需求上升,我国有色金属矿采选业工业生产者出厂价格上升;有色金属行业进入旺季,我国有色金属冶炼和压延加工业工业生产者出厂价格指数降幅逐渐收窄。国家统计局数据显示,2023年1-9月,我国有色金属矿采选业工业生产者出厂价格同比增长5.3%,较2022年全年下降3.0个百分点;1-9月,我国有色金属冶炼和压延加工业工业生产者出厂价格同比下降4.5%,较2022年全年下降9.9个百分点。

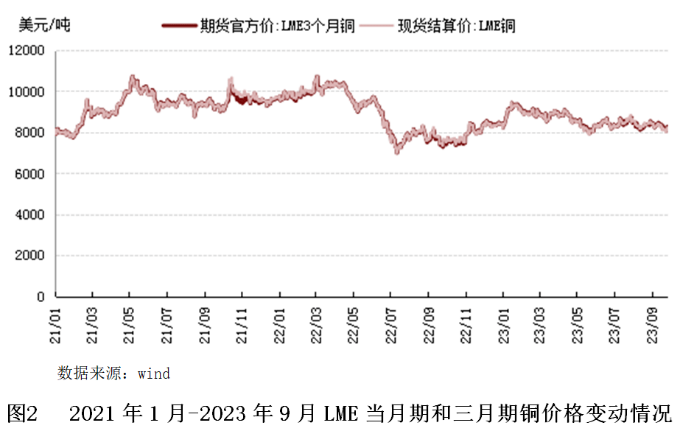

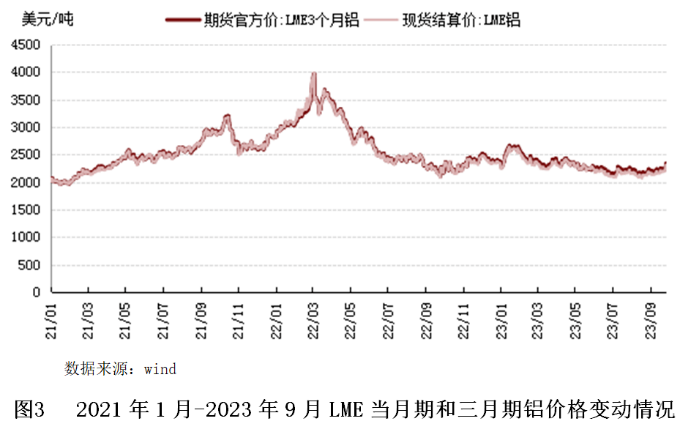

2023年1-9月,铜、铝价格总体呈震荡式下降趋势。截至2023年9月29日,LME三月期货官方价为8281.00美元/吨,LME铜现货结算价格为8230.5美元/吨。截至2023年9月29日,LME三月期铝期货官方价和现货结算价格分别为2340.0美元/吨、2307.5美元/吨。

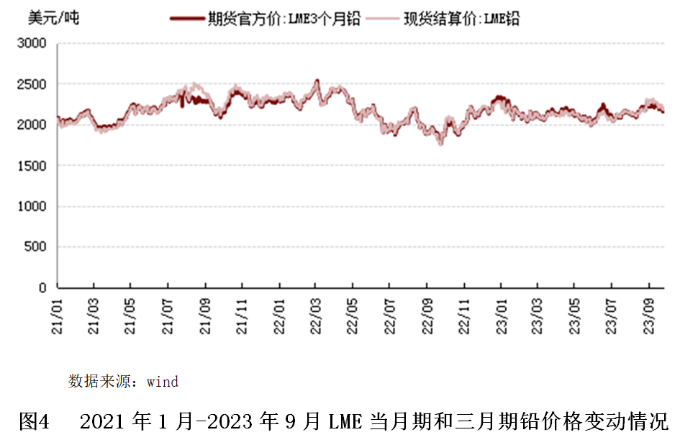

2023年1-9月,铅市场价格呈上涨趋势。截至2023年9月29日,LME三月期铅价格为2181美元/吨,LME铅现货结算价为2209美元/吨,相比2023年8月平稳波动。

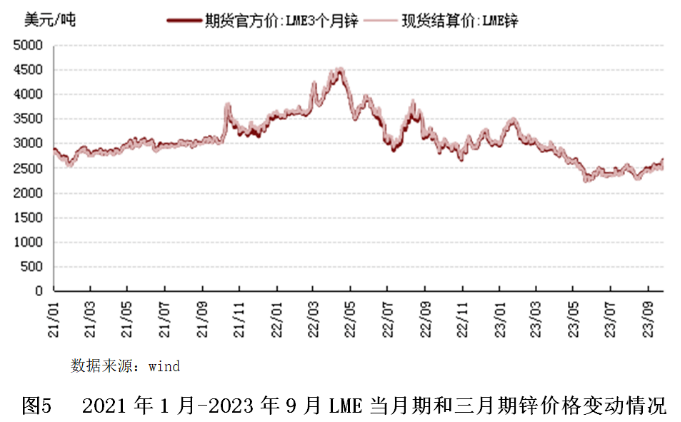

2023年1-9月,锌市场价格呈震荡式下降趋势。截至2023年9月29日,LME三月期锌期货官方价为2657美元/吨,LME锌现货结算价为2640.5美元/吨。

四、行业经营情况

(一)行业规模情况

2023年1-9月,有色金属行业规模保持增长。国家统计局数据显示,截至2023年9月末,有色金属行业规模以上企业10563家,较2022年年末增加717家;资产总计57678.0亿元,同比上涨12.7%;负债总计35228.3亿元,同比上涨11.3%。

(二)行业效益情况

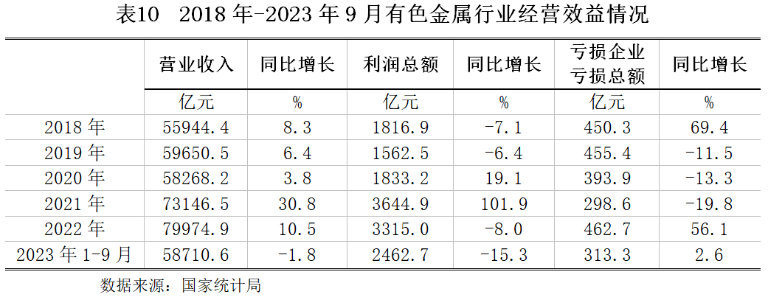

2023年1-9月,有色金属行业规模以上企业营业收入累计同比下降,利润总额同比下降。国家统计局数据显示,2023年1-9月,有色金属行业营业收入58710.6亿元,同比下降1.8%;利润总额2462.7亿元,同比下降15.3%;有色金属行业亏损企业亏损总额313.3亿元,同比增长2.6%。

主要细分领域中,有色金属矿采选行业利润保持增长,有色金属冶炼及压延加工行业利润同比下滑。国家统计局数据显示,2023年1-9月,有色金属矿采选行业实现营业收入2493.4亿元,同比增长0.5%,增速较2022年全年下降14.8个百分点;实现利润总额577.8亿元,同比增长5.0%,增速较2022年全年下降32.3个百分点。2023年1-9月,有色金属矿采选行业亏损企业亏损额36.4亿元,同比下滑11.0%。

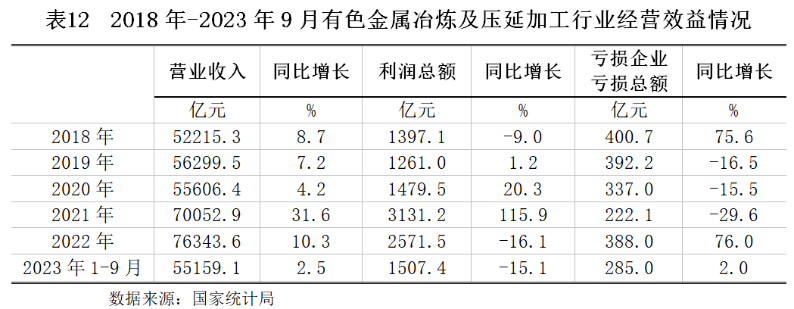

国家统计局数据显示,2023年1-9月,全国规模以上有色金属冶炼和压延加工业营业收入55159.1亿元,同比增长2.5%,增速较上年回落7.8个百分点;利润总额1507.4亿元,同比下降15.1%;亏损企业亏损总额285.0亿元,同比增长2.0%。

第三节行业发展趋势分析

2023年以来,我国有色金属行业投资保持增长,供给增长,需求逐渐恢复,主要产品价格震荡式下降,经营效益同比下降。整体来看,随着国家相继出台一系列扩大内需、提振信心、防范风险的政策举措,市场受宏观经济影响向上波动,社会投资增长;政策促进有色金属行业下游产业的良性发展,尤其是新能源汽车、大型储能设备制造和高科技智能制造等下游行业的需求提升,有色金属行业运行向好。未来,有色金属行业将越来越注重可持续发展和环保转型,越来越多的企业将采用清洁生产技术,从而减少能源消耗和废弃物排放,同时从废弃物中回收有色金属技术水平也会越来越先进。随着新兴技术在工业中的应用,有色金属行业生产也趋于数字化、智能化,智能制造、物联网技术的应用不仅可以提高生产效率、降低生产成本,同时也可以实现对生产过程的精细化控制。

第四节行业风险分析

一、需求不及预期风险

2023年1-9月,房地产投资持续走弱,销售跌幅扩大,新开工面积、施工面积同比跌幅放缓,竣工面积持续增长,待售面积同比保持高位增长,住宅存量持续减少,房企到位资金同比持续减少。总体来看,全年房地产行业恢复可能难以达到预期,从需求端来说对有色金属行业有不利影响,有色金属行业可能面临需求不及预期的风险。

二、政策风险

2023年以来,我国出现多起重大矿山安全事故,国家矿山安全监察局加大了监督管理力度,出台多项政策措施,保障我国矿山企业提升安全生产能力,促进优质产能释放。监管政策趋严,将会提高企业的运行成本,不利于企业的降本增效。

三、国际贸易风险

目前,以美国为首的部分国家贸易保护主义逐渐抬头,韩国等多国对我国有色金属出口企业进行反倾销调查,这将在一定程度上影响到我国有色金属行业企业出口进程,对以出口有色金属为主营业务的企业造成较大的影响和冲击。