金矿开采是指对黄金矿藏的开发和采掘过程。金矿矿产资源是黄金行业发展的根本,是黄金企业的核心竞争力。

一、行业市场发展情况

金矿是一种非常珍贵的矿产资源,也是一种重要的贵金属,被广泛应用于各个领域。我国是金矿资源大国,分布极为广泛,从东北的黑龙江到西南的云南,都有大大小小的矿产区。其中黑龙江省是我国最主要的金矿矿产区之一,因其黄金矿产储量巨大而闻名于世。尤其是黑龙江省的大庆油田、金矿等矿产资源产量较大。

根据《中国黄金年鉴2022》的统计数据,截至2021年底,我国黄金储量合计2,964.37吨。在金矿资源结构方面,国内以岩金矿为主,岩金矿金属量2,496.39吨;砂金矿金属量108.74吨;伴生金金属量359.25吨。在金矿资源分布方面,国内黄金资源量(含有黄金的矿石量)200吨以上的省级行政区共有18个,查明黄金储量合计2,813.60吨,占全国黄金储量的94.91%;其中山东、西藏、甘肃查明黄金储量合计1,255.52吨,占全国的42.35%。

我国是全球最大的矿产金生产国。2012-2016年随着国内黄金行业发展,国内自有原料黄金产量持续呈现增长趋势,2016年达到最高点453.49吨。但自2017年开始,随着供给侧改革的不断推进,国内金矿采选行业积极响应国家生态文明建设,转变发展方式、优化产业结构,部分处于自然保护区内的矿山有序退出,部分技术装备落后及不符合国家安全环保要求的矿山减产或关停整改,行业从规模速度型向高质量效益型的转变,黄金产量持续下降。2022年黄金产量有所回升,但金矿采选行业是资源约束型行业,未来行业难以实现高速增长(这是因为我国已探明金矿资源有限)。2022年我国矿产金产量为372吨,占全球(总产量约3142吨)11.8%,是全球最大的矿产金生产国;其中黄金矿产金完成295.423吨。

与国内原料黄金产量走势相反的是,进口原料黄金产量呈现持续上升态势。一是因为012年开始随着“一带一路”战略的实施,国内黄金企业开始布局海外金矿资源,使得国内进口原料黄金产量持续上升;二是自2016年国内自有原料黄金产量开始下降之后,为保证产能利用率,国内黄金冶炼加工企业逐渐提高进口原料采购规模。2020-2021年,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。但2021年后随着疫情影响减弱,进口原料黄金产量逐渐恢复。数据显示,2022年我国进口原料黄金为125.784吨,同比增长9.78%。

金矿矿产资源是黄金行业发展的根本,是黄金企业的核心竞争力。近年来,行业资源整合并购竞争激烈,各黄金企业都在力争提升资源占有数量及质量,优势资源进一步向大型黄金企业集中。经过多年发展,我国金矿采选行业已经初步形成以大型黄金企业为主导,中小型企业并存的格局。

根据观研报告网发布的《中国金矿采选行业发展现状研究与投资前景预测报告(2023-2030年)》显示,目前我国金矿采选市场企业有四川容大黄金股份有限公司、招金矿业股份有限公司、云南黄金矿业集团股份有限公司、山东恒邦冶炼股份有限公司、紫金矿业集团股份有限公司、赤峰吉隆黄金矿业股份有限公司、湖南黄金股份有限公司等。

我国金矿采选市场主要企业竞争优势情况

二、行业下游市场发展情况

近几年来我国每年黄金实际消费量整体维持平稳,基本在一千吨上下震荡。具体来看,2019年受经济增长放缓及黄金市场价格大幅提升的影响,黄金消费量有所下降,2020年受新冠肺炎疫情影响,国内黄金消费量大幅下降,只有82098吨;2021年,在我国统筹经济发展和疫情防控工作的显著成效下,国内黄金消费总体保持恢复态势,并实现同比较快增长,较 2020 年同比增长 36.53%,达到了1120.9吨。2022 年,受国内金价持续处于高位及汇率波动等因素影响,国内黄金需求量整体下滑,较 2021年同比下滑10.63%,下降到了1001.74吨。

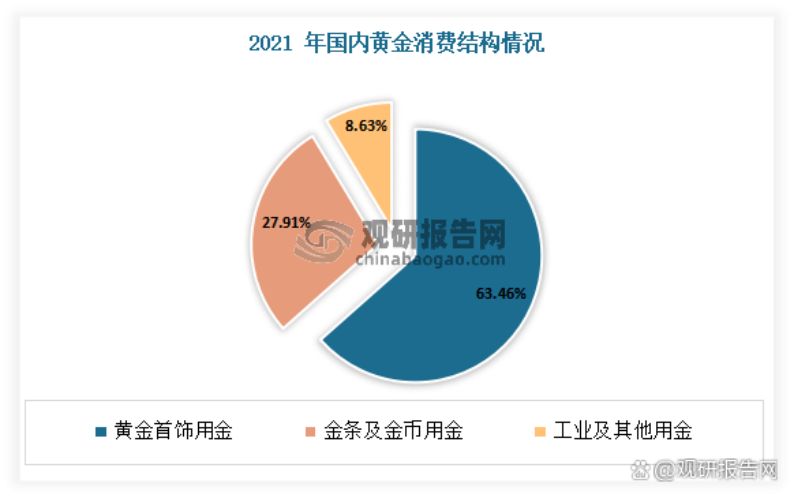

我国国内黄金消费可以分为黄金首饰用金、金条及金币用金、工业及其他用金,其中最主要的消费需求为黄金首饰用金,占全国黄金消费量的比重约为63%。

由上图可见,国内最主要的黄金消费需求为黄金首饰用金,而黄金首饰消费需求与我国经济增长正相关。多年来我国经济高速增长,居民可支配收入不断增加,消费升级不断推进,引起黄金首饰制品需求提升。同时随着科学技术进步,黄金在工业以及尖端科学领域的应用范围扩大,也促进黄金消费量不断提升,推动黄金行业进一步发展。

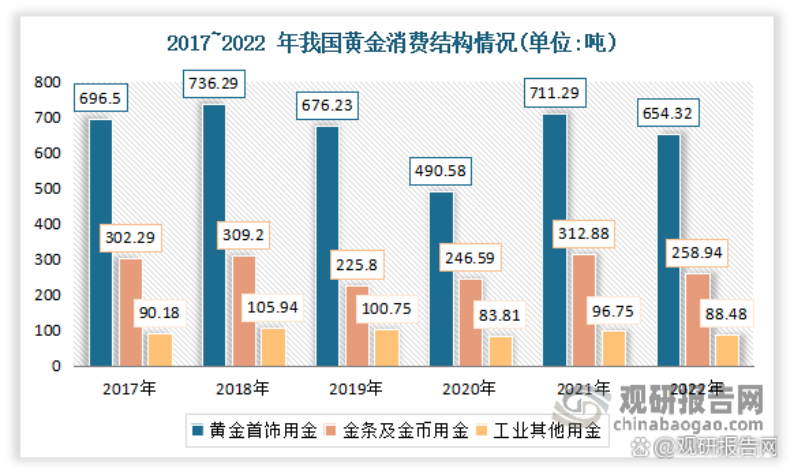

2021 年随着疫情防控形势的好转,黄金消费需求继续稳步释放,黄金首饰消费强势上升,金条及金币销量也保持稳健增长,并明显高于疫情前水平。2022 年在国家高效统筹疫情防控成效下,黄金首饰消费在年初经历了强劲复苏,此后受国内疫情多点散发影响,黄金首饰消费明显下滑,消费量为654.32吨,同比下降8.01%;实物黄金投资金条受国内金价持续处于高位及汇率波动等因素影响,需求量整体下滑,消费量为258.94吨,同比下降17.23%;国内金价上涨和需求收缩导致工业及其他用金也出现回落,消费量为88.48吨,同比下降8.55%。

下游黄金消费需求的变动对市场黄金价格产生正向影响,进而对金矿采选企业的产品价格产生正向影响。国内金价与国际金价的整体变动趋势基本一致,受人民币汇率变化的影响,国内金价与国际金价变化的时间点略有所不同。2012年以后,金融危机影响逐步消退,全球和美国经济开始复苏,避险情绪消退,黄金价格开始下降,而后黄金价格处于震荡期;从2016年开始,国际政治局势呈分化趋势,国内黄金价格开始小幅上涨;从2019年开始,受美国经济走弱预期及全球化新冠肺炎疫情的影响,全球及国内均实行了量化宽松政策,国内金价快速上涨,并于2020年8月达到高点;此后受新冠肺炎疫苗研发取得积极进展、市场不确定性下降等因素影响,国内黄金价格开始回调。

目前我国金矿采选行业下游市场相关企业有北京菜市口百货股份有限公司、老凤祥股份有限公司、沈阳萃华金银珠宝股份有限公司、浙江明牌珠宝股份有限公司、周大福珠宝集团有限公司等。