费华伟1,3,刘旭明2,王婧1,3,高振宇1,3

1.中国石油集团经济技术研究院;

2.中国石油集团综合管理部;

3.中国石油集团油气市场模拟与价格预测重点实验室

【摘要】2023年,中国炼油能力增长继续放缓,新增炼油能力1200万吨/年,总能力升至9.36亿吨/年,装置结构优化调整持续推进。2023年我国成品油需求快速反弹、市场整顿持续推进等利好因素推动炼油行业生产明显好转,多项主要生产经营指标显著回升。国家政策为我国炼油行业高质量发展指明了路径,炼油企业持续推进绿色、低碳、数字化、智能化发展,并积极“走出去、引进来”,扩大合作。展望未来,2024年中国炼油能力将继续较快增长,但能力峰值基本显现,预计炼油能力峰值将在2027年左右出现;“十五五”期间,我国炼油能力过剩的压力有一定缓解,但不能掉以轻心,淘汰落后产能、调整产品结构、节能降碳等转型升级措施需长期推进。

1中国炼油工业发展特点

1.1炼油能力增长继续放缓,转型升级持续推进

1.1.1炼油能力增长小幅放缓,新增产能全部来自民企

2023年,中国全年新增炼油能力1200万吨/年,是2017年以来的最低增量(见图1),炼油能力增长小幅放缓,新增炼油能力主要来自鑫海化工扩能和京博海南新材料项目。截至2023年底,我国总炼油能力升至9.36亿吨/年,稳居世界第一。

1.1.2经营主体多元化与产业规模化程度进一步提升

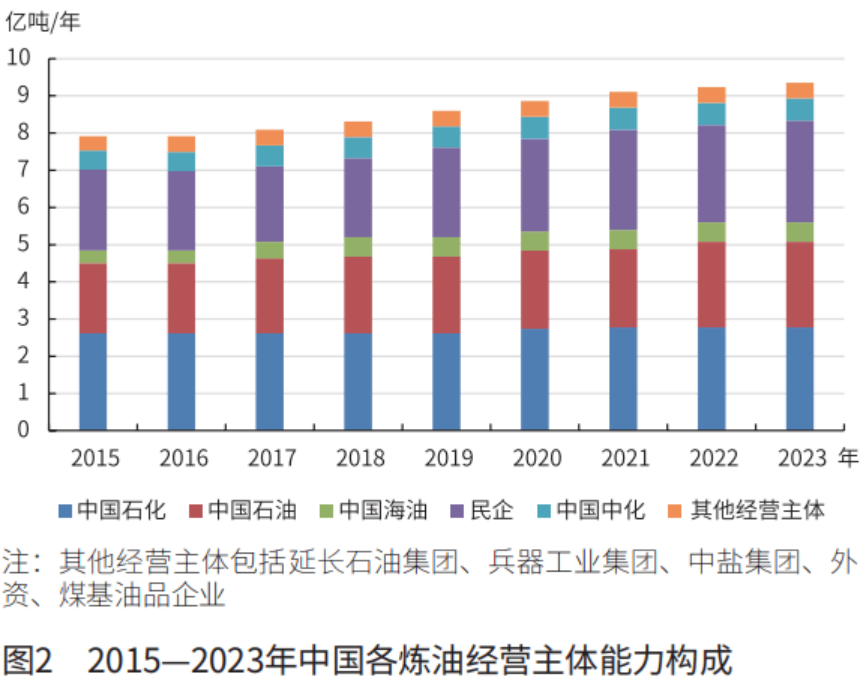

从经营主体看,多元化主体参与的国内竞争格局进一步发展,经营主体包括以中国石油、中国石化、中国海油为代表的主营炼化企业、民营、外资以及煤基油品企业等。2023年,中国石油、中国石化、中国海油、中国中化等主营单位合计炼油能力6.19亿吨/年,与上年持平,占全国炼油总能力的66.2%;民营企业炼油能力2.74亿吨/年,占全国炼油总能力的29.3%;其他经营主体炼油能力占比4.5%(见图2)。

从大型炼厂数量看,2023年全国千万吨级炼厂达到36家,同比增加1家,合计炼油能力5.22亿吨/年,占全国总能力的55.8%。其中,民企千万吨级炼厂5家,合计炼油能力突破1亿吨/年,至1.07亿吨/年。从炼厂规模看,国内炼厂平均规模较上年提高4万吨/年,至472万吨/年。中国石化、中国石油(含外资或合资)炼厂平均规模分别为1050万吨/年、841万吨/年。

1.1.3炼油企业结构调整持续推进

2023年,居民出行大幅反弹带动成品油需求快速复苏,但制造业恢复缓慢拖累化工品需求,“成品油强、化工品弱”特征导致“减油增化”短期受阻。但在长期大势不变的情况下,炼化企业继续推动“减油增化、炼化深度一体化”以适应新的需求。我国部分炼化项目结构调整见表1。

表1我国部分新建、在建及规划中的炼化项目

一方面,我国炼油企业加快配套二次加工、深度精制装置,二次加工能力增长明显快于炼油能力。2023年,国内炼化企业二次加工装置能力达

11.28亿吨/年,同比增长2280万吨/年,与一次加工能力之比为120.6%,较上年提高0.9个百分点。其中,加氢裂化装置作为压减柴油、增产航煤、化工原料的重要方向,当年新增产能1160万吨/年,总能力已达到2亿吨/年。

另一方面,建设或改造深度炼化一体化项目成为投资热潮。其中,新建炼厂均为千万吨级“化主油辅”的炼化一体化企业,例如裕龙岛石化、华锦阿美石化等;条件较好的千万吨级燃料型炼厂或原先的简单炼化一体化企业则配套或新增百万吨级乙烯及下游衍生装置,例如广西石化、镇海炼化、惠州炼化等;中等规模炼厂通过建设新一代催化裂解系列装置,在不增加原油加工量的情况下,最大程度减产成品油、增产低碳烯烃和芳烃原料,例如安庆石化、大榭石化等;部分中小型炼厂选择在某些有一定基础或自有原料的领域进行产品延伸,做大做强特色产品。

1.1.4 区域布局集中度继续提升,石化产业园区建设加速推进

从地区布局看,华东仍然是全国最大的炼油产业的集中地区,2023年华东地区炼油能力达4.04亿吨/年,占总能力的43.2%;东北、华南分别以1.51亿吨/年、1.33亿吨/年的炼油能力位列第二和第三位(见图3)。

从省份布局看,我国炼油能力达1亿吨/年及以上的省份有山东、辽宁和广东,合计炼油能力4.16亿吨/年,占总能力的44.5%;炼油能力5000万吨/年以上1亿吨/年以下的省份有浙江、江苏和河北,合计炼油能力1.87亿吨/年,占总能力的20.0%。

从沿海布局看,环渤海湾、长三角、珠三角三大炼化产业集群区合计炼油能力达6.79亿吨/年,占炼油总能力的72.6%;合计乙烯产能达3335万吨/年,占乙烯总生产能力的64.8%。

从石化产业基地建设情况看,除国家规划的七大石化产业基地外,各省市也出台了多项政策支持石化产业园区建设,打造世界级石化产业基地。例如,山东烟台化工产业园区、广东揭阳大南海石化工业园区、中国石化茂湛炼化基地、天津南港工业区、大港石化产业园区等。

1.2 炼油行业经营状况全面复苏

2023年,我国成品油需求快速反弹,市场整顿持续推进,这些利好因素推动炼油行业生产好转,多项主要生产经营指标明显上升(见表2)。

表2 2021—2023年中国炼油行业运营情况

炼厂生产方面,在新冠病毒疫情影响消除后,国内大部分炼厂原油加工量结束了非正常下降,并大幅反弹。2023年我国原油加工量增长至7.38亿吨,同比增长8.6%;炼厂平均开工率为78.9%,较上年提高5.3个百分点,均创历史最高水平。

成品油产出方面,2023年国内炼厂汽、柴、煤油产量为4.44亿吨,同比增长11.1%;汽、柴、煤油出口量为4120万吨,同比增长24.6%,结束3年回落态势。值得关注的是,随着炼油效益改善而化工品利润总体维持低位,国内炼厂“减油增化”呈阶段性放缓态势。2023年我国成品油收率由上年的58.76%提高了1.36个百分点,至60.12%;化工轻油收率由20.74%升至21.39%,仅提高0.65个百分点,与2022年的提高3.2个百分点相比,放缓了2.55个百分点。

炼油效益方面,由于2023年国际油价较上年下滑,原油采购成本下降,同时市场大力度整顿持续推进,表外资源减少,由此带动国内汽柴油价格到位率提高,企业炼油效益改善。全年国内炼油企业实现吨油利润约360元,同比提高70元/吨。

1.3炼油能力“天花板”再明确,绿色低碳发展继续深入

1.3.1国家发展改革委等4部委发文,明确炼油能力10亿吨/年的红线

2023年10月25日,国家发展改革委、国家能源局、工业和信息化部、生态环境部联合发布《关于促进炼油行业绿色创新高质量发展的指导意见》。意见再次明确并强调了炼油行业10亿吨/年产能的“天花板”;同时对先进和淘汰落后产能进行了规划,千万吨级炼油产能占比55%左右,新建炼厂的常减压装置规模不得低于1000万吨/年;推动不符合国家产业政策的200万吨/年及以下常减压装置有序淘汰退出。

1.3.2 炼油企业持续推进绿色低碳转型

在“双碳”目标指引下,我国炼油企业加快绿色低碳转型发展路径探索,努力实现可持续发展。

中国石油坚定绿色发展之路,围绕“双碳”目标,实施“清洁替代、战略接替、绿色转型”三步走总体部署,加快绿色低碳转型步伐,初步形成以地热、氢能、风光电和CCUS(碳捕集、利用与封存)等“六大基地”和“五大工程”为核心的绿色产业布局,例如京津冀地热供暖示范基地、玉门清洁转型示范基地、吉林绿色协同发展示范基地、大庆绿色低碳可持续发展示范基地、青海清洁电力生产基地、新疆绿色能源产业化发展示范基地等。四川石化、云南石化等5家炼化企业获评“绿色发展先进水平”;大庆石化40万吨/年高浓度二氧化碳回收项目全面建成,成为中国石油炼化领域首套二氧化碳捕集项目。

中国石化深入践行“绿水青山就是金山银山”的理念,协同推进降碳、减污、扩绿、增长。一是启动资源节约和高效利用行动,制定印发专项行动方案,21家企业被工业和信息化部评为国家级绿色工厂,九江石化首个分布式光伏发电项目投用,实现自发自用;二是大力发展绿色低碳经济,深入开展资源循环节约利用,建立了废塑料回收利用体系,推进废塑料回收再利用产业建设;三是积极稳妥推进碳达峰、碳中和,推动江苏地区CCUS项目有序实施,国内首个百万吨级CCUS示范项目二氧化碳输送管道投入使用。

中国海油提出“双碳”行动方案,实现“双碳”目标与公司战略的有机融合,构建我国海洋石油工业绿色低碳发展新格局。通过进一步升级节能减排举措和绿色低碳生产方式,大规模引入岸电和使用绿电,实施低碳能源替代,大力发展新能源等零碳产业,积极发展海洋CCUS等负碳产业,实现自身绿色、低碳、高质量发展。

1.4 炼厂继续加快数字化、智能化建设

2023年11月23日,工业和信息化部印发《“5G+工业互联网”融合应用先导区试点工作规则(暂行)》和《“5G+工业互联网”融合应用先导区试点建设指南》,旨在推动“5G+工业互联网”规模化发展,打造具有全国、区域引领效应的产业集群。国内炼化企业通过与华为等企业合作,利用5G、云计算、大数据、人工智能等技术,实现安全生产、优化环境、应急供应链管理、提升生产效率等。例如,中国石化已建成包括天津石化在内的5家国家智能制造试点示范工厂。天津石化智能工厂依托5G网络、UPF、北斗、NB-IoT等ICT基础设施,融合BIM、VR、GIS等多种技术,构建集监控、管理、展示、交互功能于一体的“5G+北斗”智慧园区。中国石油广东石化运用云计算、物联网、智能算法、数字孪生、5G、北斗通信等新一代信息技术,建立了同类企业规模最大的公网专网融合5G工厂无线网,实现了全业务域数据集成共享,建成中国石油炼化企业中首家采用工业互联网技术构建的云原生智能工厂。

1.5 科技创新继续突破,并不断向下游延伸

近年来,炼化企业强化科技创新主体地位,加速推动石化全产业链创新发展。成套技术开发及应用方面,应用中国石化逆流连续重整成套技术的中海油惠州石化130万吨/年连续重整装置和中国石化海南炼化260万吨/年逆流连续重整装置相继成功投产,目前已推广应用7套,炼油基础工艺技术国产化的最后一块拼图被攻克。催化剂方面,中国石油自主研发的PHK-102航煤加氢催化剂在劣质煤油加氢精制领域实现零的突破;中国石油催化裂化汽油加氢GARDES系列催化剂首次海外应用,在欧洲某炼厂百万吨汽油加氢装置一次开车成功。炼油结构转型技术方面,中国石化300万吨/年重油催化裂解装置是自有最新RTC技术的第一次大规模工业化应用。

同时,下游化工技术也不断取得新进展。茂金属聚烯烃生产实现突破,中国石化茂名分公司(茂名石化)研发生产出国内首个超高黏度指数合成润滑油基础油新产品mPAO150;茂名石化还成功生产出高频覆铜板用液体橡胶,我国首次实现高性能液体橡胶国产化;东明石化建设30万吨/年原油催化裂解制烯烃(UPC)科技试验项目;海南贝欧亿科技有限公司3万吨/年特种聚烯烃及配套项目建成投产,成为国内首套聚烯烃弹性体(POE)工业化装置。

1.6 炼化企业积极“走出去、引进来”,产能合作不断

近年来,炼化企业积极响应国家号召,践行“走出去、引进来”战略促进双循环。2023年,“走出去、引进来”继续取得亮眼成果。

在“走出去”方面,中国化学下属国际工程公司与安哥拉国家石油公司炼化公司签署安哥拉洛比托炼油厂项目EPC合同,这是安哥拉最大的炼化项目;中国石化与沙特阿美签署“延布炼厂+”项目合作谅解备忘录,包括新建180万吨/年乙烯裂解及下游衍生物等装置;桐昆股份公司和新凤鸣集团公司启动泰昆石化(印尼)有限公司印尼北加炼化一体化项目。

在“引进来”方面,沙特阿美在以246亿元人民币完成对我国民营炼化巨头荣盛石化10%的股权收购后,又分别与东方盛虹、山东裕龙石化签署合作框架协议,推动收购盛虹炼化、裕龙石化10%战略股权相关事宜;巴斯夫湛江一体化基地项目、埃克森美孚惠州大亚湾综合体项目、中沙福建古雷150万吨/年乙烯及下游深加工联合体项目、中海壳牌惠州三期乙烯等项目都在持续推进。

此外,低碳发展方面合作也取得了较好成绩,中国石化与壳牌、宝钢股份、巴斯夫签署了华东地区CCS(碳捕集与封存)4方合作项目联合研究协议,为国内大规模CCS项目提供案例;中国海油和广东省发改委、壳牌(中国)和埃克森美孚(中国)投资公司签署了大亚湾区CCUS集群研究项目谅解备忘录,拟共同建设中国首个海上规模化碳捕集与封存产业集群。

2 2024年及以后中国炼油工业发展趋势

2.1 炼油能力再次较快增长

2024年,国内将净增炼油能力2500万吨/年,全国炼油总能力预计达到9.61亿吨/年。其中,新增炼油能力3100万吨/年,主要来自裕龙岛石化和镇海炼化二期;大连石化将淘汰一套600万吨/年常减压装置。

2.2 原油加工量继续增长,产大于需有所扩大

2024年,裕龙岛石化、镇海炼化二期将在下半年投产运行,预计全国全年原油加工量为7.5亿吨,同比增长1.6%。预计2024年我国成品油产量为4.5亿吨,同比增长1.3%;炼厂平均开工率78.1%,同比下降0.8个百分点;供给多于需求接近5000万吨,较2023年扩大900万吨左右。

分结构看,主营炼厂将基本维持正常生产为主,估计全年原油加工量5.47亿吨,同比增长1.9%;民营炼厂方面,综合考虑2023年民企超发的原油配额存在取消的可能,以及裕龙岛石化获得部分原油配额等因素,估计2024年民营炼厂原油加工量达到2.04亿吨,同比增长0.6%。

2.3未来国内炼油能力仍将有一定增长,并将在“十五五”期间达峰

“十五五”期间,电动汽车对交通用油的替代进一步加速,我国成品油需求量将进入下行空间,部分前期规划的配套千万吨级炼油的多数炼化一体化项目将取消建设炼油装置。随着目前国内在建、改扩建的以“减油增化”为主的炼化转型升级项目建成投产,预计我国炼油能力将在2027年左右达峰,峰值为9.8亿吨/年;之后部分落后产能继续退出,预计到“十五五”末,国内炼油能力将降至9.6亿吨/年左右。

尽管未来我国炼油能力过剩的压力有所缓解,但仍不能掉以轻心,主要因为淘汰的多数小型炼厂并不能使得国内成品油供应大幅减量,今后一段时期仍需保持比较大的出口来平衡国内资源。以2030年为例,按照炼厂正常开工率80%、成品油收率55%进行测算,扣除成品油需求外,理论上国内仍有5000万吨左右的成品油富余量。此外,需要关注的是,国家能源集团应用二代直接液化技术的煤制油项目在新疆哈密开工建设,未来油品增供将超过400万吨/年;项目一期将建设煤矿、煤制油项目、风光发电项目,二期将联产PX、PGA等化工产品,预计将于2027年底建成投产。

2.4炼油行业结构优化调整将持续

随着炼油能力基本达峰和基础工艺技术的成熟并进入大范围应用,未来我国炼油行业发展将主要聚焦结构深度调整优化、智能炼厂建设、绿色低碳发展等。一是持续推进落后产能淘汰出清,加快清洁环保油品技术研发,积极探索炼油结构转型技术、化工新材料和特色产品生产技术;二是持续推进智能炼厂建设,将人工智能、大数据、物联网等新技术与炼化业务流程深度融合,实现以“智”提质;三是持续推进绿色低碳发展,加快炼厂绿色降碳节能减排、生物燃料、碳捕集与利用、多能互补耦合等技术的研发和应用。

3 结论

2023年,国内炼油能力继续增至9.36亿吨,稳居世界第一大炼油国。炼油行业结构调整持续优化,世界级的产业基地或园区加速形成。从产品结构看,近几年大宗化工产能的连续高速投产引起的“油强化弱”导致炼厂“减油增化”速度放缓,但长期趋势不变,多个结构调整炼化项目加速推进,并进一步向高端化工产业链延伸。随着本轮结构调整项目基本在“十五五”期间建成投产,炼油能力峰值即将到来,但能力过剩、碳减排等问题仍不能掉以轻心。这是因为:一是国内成品油将继续维持宽松态势,仍需要保持比较大的出口,以平衡国内资源;二是“减油增化”的推进叠加化工生产原料的轻质化、多元化,多数大宗化工品产能过剩态势已逐渐显现;三是产能投放未止,行业碳排放暂未达峰,今后的降碳减排压力较大。未来,淘汰落后产能、调整产品结构、节能降碳等转型升级措施仍需长期推进。