摘要:老油田经过多年开发剩余油潜力有限,为进一步挖掘上产潜力,通常会加大产能建设和增产措施等工作投资力度,而持续投资带来的新增资产会加重油气资产包袱,增加老油田乃至整个油区的完全成本,降低老油田抵御低油价风险能力。为了从根本上提升老油田的资产创效能力,文章以典型老油田A为例,深入剖析内部单元生产差异以及储量资产单元整合评估管理造成油气资产包袱重的问题,开展老油田SEC储量精细评估和油气资产精益管理研究。A油田根据内部开发区生产差异细分储量评估单元后,对新建产能井、老井措施及转变开发方式等工作的定量增储效果进行精细评估,实现效益增储最大化。同时优化匹配储量、资产单元关系,可加速资产的折耗和减值,精准解决A油田资产包袱重的问题,降低完全成本、增大盈利空间,有效增强了老油田抵御低油价风险的能力。

近年国际油价剧烈波动,老油田剩余资源劣质化、油气资产包袱重、完全成本居高不下等生产经营问题凸显。实施SEC储量精细评估和油气资产精益管理,可扭转当前资产包袱重困境,提升抵御低油价风险能力,逐步实现减负降本的良性发展局面。

1 油气储量与油气资产

石油公司的上游业务包含与油气相关的勘探、评价、开发、集输、储运等多个复杂工程,各环节需动用大量人力物力财力,投资规模大,生产成本高,由此形成庞大的油气资产。

按照国际会计准则和《企业会计准则第27号——石油天然气开采》规定,储量是计提油气资产折耗和减值的依据。一些主要石油公司遵循保守性原则,依据SEC储量计算油气资产折耗和减值。会计人员按资产单元,每月对油气资产净额进行核算,公式(1)中的期初资产净额是老油田经过多年开发积累的存量资产包袱,加上当月新增资产再计提总油气资产的折耗,其中折耗依据当月油气产量和月初证实已开发储量(PD储量)来计算,详见公式(2)、公式(3)。年末测算资产组未来现金净流量现值是否小于账面价值,以确定是否需要减值及资产减值规模。

由公式(1)可知,老油田当前油气资产规模与每年油气生产投资带来的新增资产正相关,与油气资产折旧折耗、减值负相关。如果油田每年新增资产规模都高于资产折旧折耗和减值,油气资产净额将会逐年增加。由公式(2)可知,在折耗率不变的情况下,资产净值的增加将导致每年计提的折耗增加,而折耗作为完全成本中占比较高的一项,最终将导致石油企业经营成本逐年上升,利润空间逐年下降。这正是一些开发多年的老油田资产包袱重、低油价下亏损严重的原因。

2 老油田开发现状与问题

我国东部地区渤海湾盆地断裂带发育,油藏类型复杂,纵向上发育多套含油层系,平面上受断层影响油藏分散,造成一个油田内部存在多个开发单元,且各开发单元的油藏物性差别较大,井网不连片,投资建产开发成本高。

2.1 A油田开发现状

A油田发育多套含油层系,由两个开发区(A1、A2)组成,投入开发30年,目前年产油35×104t。主体开发区A1为浅层中孔高渗透油藏,已进入高含水高采出程度开发阶段,年产油32×104t。为了维持当前产量规模,通常采取投产新井和老井补新层挖潜措施,每年投入大量新建产能和措施工作量。A2开发区属于深层低渗透油藏,为近两年新发现油田,暂时采取天然能量开发,正在扩大勘探、评价、建产中,因远离老区,独立生产运行管理,预计开发方案全部实施后,年产油将达10×104t(表1)。新老区的油藏物性和开发现状差别较大。

表1 A油田开发区油藏特征和开发现状

2.2 A油田生产经营形势

基于A油田开发现状,单元整体评估SEC储量为350×104t,计算油气资产折耗率为10%,计提年折耗5亿元。当前,新投工作带来的新增资产为年折旧水平2倍以上,造成A油田资产包袱逐年加重。预计,A2开发区所有探明储量开发建产后,新增资产将超过老区A1当前资产净额,导致A油田整体资产规模翻番。据财务预算,A油田盈亏平衡油价为71美元/bbl,随着油气资产规模上升,盈利空间逐年下降,若未来油价降到71美元/bbl以下,将面临亏损局面。

3 A油田SEC储量精细评估研究

在SEC储量评估企业管理标准中,扩边新发现的区域,按独立的油气水系统、断块或油层、井组单元划分储量评估最小计算单元,采取静态法和动态法结合的评估模式,确保新区储量评估的准确性。比如,A油田新发现的A2开发区,随着陆续开发动用,将作为已开发区,进入存量证实储量进行更新评估管理。

A1、A2开发区的油藏特征和主力含油层位不一样,且开发产量规模和产量递减规律差异较大,如果采取同一单元和同一递减参数进行储量评估,会掩盖高递减开发区的影响,导致PD储量评估结果偏高。为此,需将A1、A2细分为两个评估单元,单独开展储量动态评估。

3.1 A1开发区储量精细评估

A1开发区是当前产量规模的主体区域,也是每年实施新建产能、措施、提高采收率、挖掘剩余油潜力等工作量的重点区域。这些工作量投入是否增加了可采储量及其增量规模多少,是油藏管理和储量审查重点关注的问题。

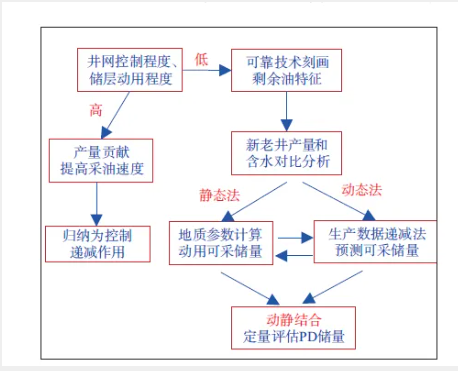

针对产能井、措施井及提高采收率所实施的油藏,综合考虑油层剩余油分布特征和油藏开发动态特征,结合历年油藏工程研究和储量评估经验,建立了产能井、措施井及转变开发方式等增储判定筛选程序,以及定量增储评估思路框架(图1至图3)。

图1适用于有多套目的层且动用程度不均的老油田。判定新建井是否增加了可采储量,并定量评估新增储量。首先对实施产能井的区块进行逐一判定,筛选出井网控制程度低的建产区块,结合对剩余油分布刻画的研究结果,进一步确定新井增加可采储量的可能性,再根据新老井的产量和含水差异判定是否增储,应用静态地质参数和生产动态数据,定量评估新井增储规模。

图1 新建产能井增储判定和定量评估框架

图2适用于有多套油层且未全部动用的老井。利用现有油藏技术对油层重新认识,射开新层或低动用层,促使产量上升、含水下降,应用增量法评估老井实施措施后的增储规模。首先,根据地层对比认识储层开发动用情况,确定老井措施层是新层还是老层,如果是新层则直接判定为老井控制的未开发储量,即PDNP储量,再动静结合评估老井补开层的增储规模。如果是曾经试采过的老层,则综合考虑储层对比、试采分析和数值模拟剩余油研究等结论,筛选出低动用层,再对比老井补层前后的预测可采储量,增量即为老井措施增储量。

图2 老井措施增储判定和定量评估框架

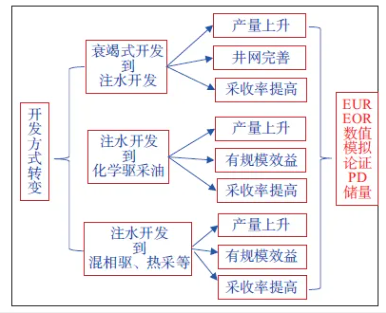

图3主要用于老区实施转变开发方式提高采收率的增储效果和规模评估。根据现场实施情况主要分为三类:衰竭式开发转为注水开发,注水开发转为化学驱采油,注水开发转为混相驱、热采等。对比分析转变开发方式前后井网、产量、含水等特征,筛选出规模有效的区块进行增储评估,利用数值模拟或动态数据计算油藏转变开发方式前后的采收率和剩余可采储量,论证增储规模。

图3 转变开发方式增储判定和定量评估框架

依据以上三种方式,对A1开发区在评估期内实施的产能、措施、提高采收率工作开展定量增储评估,再根据评估结果反推A1区单元的初始产量、递减率等评估参数,从而确定A1区的SEC储量结果。精细定量增储评估,既可使A1区的效益增储最大化,又可精准夯实A1区的剩余经济可采储量潜力,为今后的开发及工作部署提供支撑。

3.2 A2开发新区储量精细评估

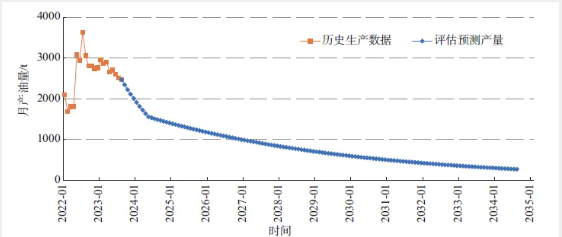

A2开发区作为新区,独立生产运行管理,正处于扩建上产期,评价井投产1年,采用天然能量开发,未来将逐步完善注采井网并转变开发方式。由于目前注水开发规律尚不明确,需借鉴邻区B同类油藏实施注水开发的递减规律。邻区B主要含油层位为沙河街组,孔隙度为13.6%,渗透率为7mD,储层物性与A2区相近,于20年前投入注水开发。分析B区初期注水见效时间和注水后产量递减规律,预计A2区实施注水5mon后注水见效,注水开发的产量递减率为15.7%。为此,对A2区采取分段评估:首先依据已投产评价井钻遇油层参数,采取容积法评估所有井控制的地质储量;再借鉴B区水驱开发采收率,结合经济参数计算A2区井控经济可采储量,反推第一段衰竭式开发的产量递减率(46%)和初始评估产量。第二段注水开发后递减率取值15.7%,并以此制作产量预测曲线(图4)。

图4 A2开发区动态法评估PD储量

3.3 整体评估与精细化评估结果对比

A油田作为整体单元评估时,按照油田实际综合递减率取值8.3%,应用指数递减法评估PD储量为350×104t(表2)。细分单元精细化评估的结果虽比整体评估减少了11.7×104t,但为油气储量资产的精益管理打下了基础。

表2 A油田细分单元前后SEC储量和折耗对比

在老油田内部单元开发差异大的情况下,SEC储量评估参数的论证和选取是精细评估工作的核心。评估单元细分从根本上避免了老油田内部开发矛盾对储量的影响,差异化精细评估策略将勘探开发工作与储量评估紧密结合,实现了“从源头效益增储”,对油田开发管理和储量评估具有借鉴意义。

4 老油田油气资产精益管理研究

油气资产管理建立在单元划分的基础上。资产单元划分可以是整个油田,也可以是一个开发区或一个油藏地质单元,具体划分会受到地下注采井网、地面集成管网、行政管理区域等诸多因素的约束。按照会计准则,油气资产的折耗、成本等按资产单元核算计提,资产单元划分的粗与细,直接关系到石油企业的成本和利润。

4.1 整合单元的油气资产管理模式

A油田两个开发区的开发现状和下步规划存在较大差异,如果作为一个资产单元管理,将会掩盖各单元的生产经营差异。如A油田作为一个资产单元,平均年折耗率为10%,内部两个开发区的存量资产和新增资产均按照此折耗率计提,按照A1和A2开发区的工作规划和投资预算(图5),预计A油田资产净值将快速上升,10年后翻倍,同时完全成本持续上升,最终增幅将达75%。A2开发区全部建成后,产量增幅最高将达31.2%,说明A2新区的投建带来的销售收入增量远低于完全成本的增量,大幅缩减了利润空间,在油价不变或下降的情况下,老油田A将会进入亏损经营。

图5 整合单元管理模式的A油田资产与完全成本

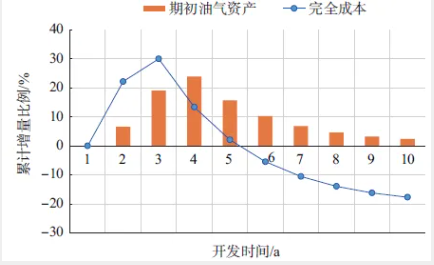

4.2 细分单元的油气资产管理模式

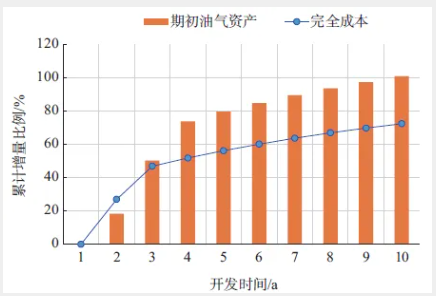

若将A油田资产管理单元与储量单元匹配一致,细化为两个资产单元(表2),平均年折耗率老区A1为9.7%,新区A2为32.0%。按照A1和A2开发区的工作规划和投资预算,对未来10年A油田的油气资产和完全成本进行预测(图6)。第1~3年,A2区逐步加大投资建设,资产规模、完全成本均呈上升趋势。第4年,A2新区全部投资建成后,资产规模达到峰值,而产能井建产规模还未形成,根据产量动态法评估的SEC储量价值贴现值小于资产账面价值,可进行油气资产减值,快速降低资产包袱。随后,A油田整体资产规模逐渐下降,完全成本增量在第3年达到高峰30%后逐年快速下降。考虑A2区全部建成后可带来产量增量最高达31.2%的收益,在当前油价经营环境下,A油田可始终保持盈利。3年后随着完全成本的下降,盈利空间逐步增大,资产包袱逐渐减轻,10年后整体完全成本会比当前降低19%,可增强A油田抵御低油价风险的能力。

图6 细分单元管理模式的A油田资产和完全成本

油气资产精益管理的目的是以效益为中心,对油田资产进行精细、差异化管理,提升资产的创效能力。不同油田因油藏物性、开发投资、储量资产等差异,细分资产单元后降低资产包袱的效果不同。在同等条件下,老油田如采取整合单元的粗放式管理,会加重资产包袱,带来亏损经营风险;采取细分单元和差异化精益管理,不仅能解决生产经营问题,扭转资产包袱重困境,增强抵御低油价风险能力,还能带来更多收益,有利于整体储量资产良性循环和油田高质量发展。

5 结论

为提升老油田抵御低油价风险能力,提高油气储量资产的创效能力,应改变粗放管理模式,做好SEC储量的精细评估和资产精益管理工作。

(1)老油田内部各开发区块的生产经营差异逐年加剧,SEC储量的精细评估应从评估单元细化和动态管理开始,对每一评估单元的油藏特征、生产动态、剩余潜力进行差异化评估。每一次更新评估都是对油藏生产经营状况的梳理,对评估期间的产能、措施、提高采收率等工作成效的精细定量增储评估,有助于准确判断老油田的剩余开发潜力。

(2)按照国际会计准则,油气资产的折耗和减值都与SEC储量评估结果紧密相关,老油田资产精益管理应与SEC储量评估相结合,匹配储量评估单元划分与细化资产单元管理,紧跟储量评估结果,做好油气资产的折耗和减值工作,建立新增资产与存量资产的良性循环,从根本上避免资产包袱积累,降低老油田完全成本,提升油气资产创效能力。

(3)当前老油田剩余储量品质差、效益开发难度大,强化储量资产一体化、生产经营一体化管理尤为重要。由于老油田内部单元的开发存在差异,采取细分单元精细储量评估和精益资产管理,能有效解决老油田资产包袱重和完全成本高等问题,是推动老油田转型升级、高质量发展的重要举措。