一、石化装备产业发展现状

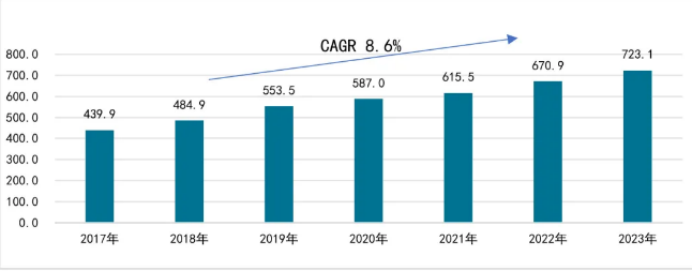

行业规模持续增加。2017年以来,中国石油化工设备市场展现出显著的增长势头,其市场规模自2017年的4399亿元稳步扩大至2023年的7231亿元,复合年增长率为8.6%。受内外多重因素共同推动以及石化设备技术的不断突破,预计未来几年内,石化装备市场将继续保持稳健的增长态势。从2024年至2027年,预计市场将以约7.2%的复合增长率持续扩张,至2027年,市场规模有望达到人民币9514亿元。

图表1:2017-2023我国石化设备销售总值(十亿元)

行业集中度较低。国际化工装备市场总体上呈现欧美亚三足鼎立的格局,我国石油和石化装备制造业总体规模虽然较大,但大而不强,企业数量众多,大型骨干企业较少,产业集中度低,2022年石化装备制造Top10的市场占有率仅为4%,低水平同质重复建设在各地普遍存在,与国外先进水平的差距较大。

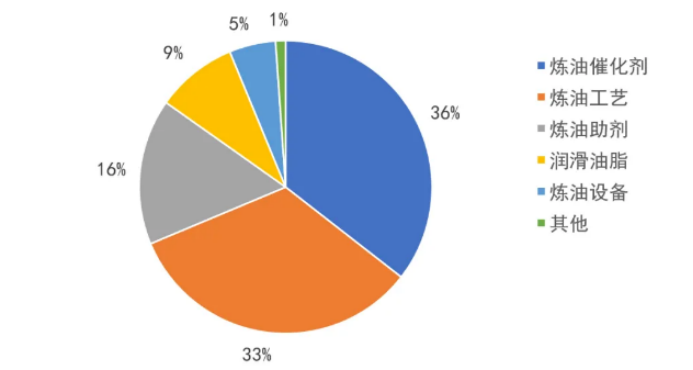

研发能力较为薄弱。我国石油化工设备在基础创新方面,特别是原创能力上,相较于发达国家仍存在一定的差距。在前瞻性、高端化、智能化等前沿领域的基础创新尚显不足,在重大技术装备及软件研发技术上存在明显的短板甚至空白。此外,我国在基础创新研发上的关注度和投入相对较低,实际效果也不如人意。以2023年炼油领域关键支撑专利技术为例,其中仅有5%左右的专利为炼油设备相关。

图表2:2023年炼油领域关键支撑技术专利数量对比

高端供给存在不足。国内石化设备行业的发展呈现出不均衡的状态,在中低端产品市场竞争异常激烈,常规产品数量众多,产品同质化问题严重,缺乏知名品牌和具有自主知识产权的关键产品。而在高端产品制造领域受限于资金和技术水平,玩家较少,目前仍存在生产空白。尤其是国产核心基础零部件像轴承、阀门等以及关键基础材料的质量和可靠性仍有待提高,难以满足当前的市场需求,核心部件均需依赖国外进口。比如乙烯裂解气压缩机的止推轴承、蒸汽回转干燥机的滚动轴承、PTA工艺压缩机组的控制系统等。

二、石化装备产业六大驱动因素

随着化工产品需求的持续增长,石化行业结构调整升级,以及国家政策驱动等多重因素催化,带动石化设备行业进入资本开支的上行期。

驱动因素一:石化产品需求量提升,带动石化装备需求上涨

我国对石油化工产品的需求,在经历疫情的低谷后,于2023年迎来增长。其回暖的重要因素是经济逐步复苏带来的休闲旅游、商务出差等需求集中释放,一定程度上提振了成品油市场需求,刺激国内成品油消费市场。

除成品油之外,2023年我国对主要石化产品(PE、PP、PX、EG、PTA等)的需求均有一定增长。石化产品需求的增长为石油化工装备行业提供了强劲的市场动力。以PX为例,2022-2023年,国内市场对PX产品的需求增速达到了15%。

图表3:2019-2023我国PX需求情况

驱动因素二:“炼化一体”、“减油增化”推动石化装备进行调整与升级

长期以来,我国能源消费需求水平较高,炼厂产品结构以成品油为主,化工原料产能较少。但是,伴随着“双碳”战略的深入推进,化石燃料的需求已逐渐被化工品的需求替代。以恒逸石化为例(见图表4),2022年至2023年,其石化产品从5.66%提升至8.92%,而炼油产品则从27.31%降低至23.39%。

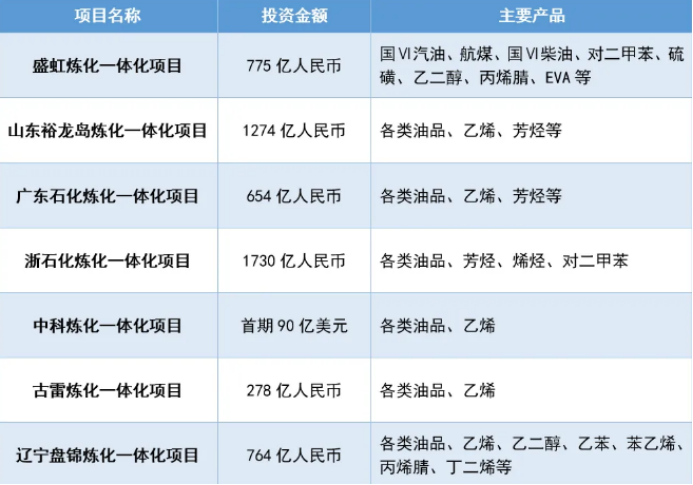

“炼化一体、减油增化”模式从原油开始,以化工结束,通过降低汽柴油收率,提高化工品产出,增加高附加值、紧缺型化工产品的国产供给率,有效缓解当前市场的供需矛盾(部分项目见表5)。反映在石化装备的需求上,随着“炼化一体、减油增化”项目的投产,进一步推动了石化装备行业的结构调整与产品升级。

图表4:2022-2023恒逸石化化工产品、炼油产品对比

图表5:2022-2023我国已投产的部分炼化一体项目

驱动因素三:高端“新材料”需求快速增长,带动石化装备创新发展

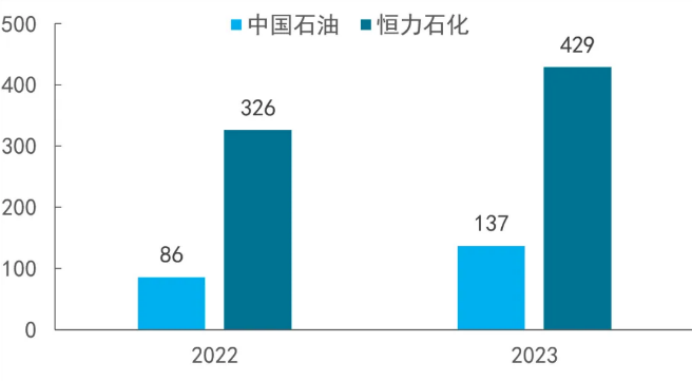

我国石化新材料产业正在经历快速发展的阶段,其发展势头强劲,石蜡、低硫船燃、低硫石油焦、ABS树脂等产品产量较快增长。新材料生产规模、实力稳步提升,部分新材料的生产能力已率先迈入国际第一梯队。以中国石油和石化新材料领域头部企业恒力石化为例,从2022年至2023年,新材料的产量分别增长60%及32%(见图表6)。得益于新材料、精细化工产品的快速发展,炼化、化工行业的资本开支得以持续提升,设备需求不断增长。

图表6:2022-2023中国石油、恒力石化新材料产量

驱动因素四:欧美化工巨头纷纷布局国内,为石化设备行业发展推波助澜

俄乌冲突引爆的欧洲能源危机背景下,以天然气为代表的能源成本暴涨,带动欧洲化工产业生产成本激增,极大削弱了欧洲化工产品的市场竞争力。以巴斯夫为代表的欧洲化工巨头纷纷将布局目光投向中国(具体见表8),在中国境内逐步投建产能,促进了一大批化工上下游企业的发展,也带动了对化工生产设备的购置与更新。

图表7:部分欧美化工巨头企业在华投资情况

驱动因素五:“化工入园”助力产业布局改造,带动石化企业资本开支

自2008年起,我国已开始推行“推动现有化工企业进区入园”。此后,政府不断出台相关政策,地方各级政府也积极响应,要求所有化工企业逐步进入园区,并设定了严格的准入门槛,对入园企业进行筛选,将资金实力不足、研发能力欠缺、生产管理水平低下的中小石油化工企业排除在外,实现石油化工企业全面“退城入园”。

化工产品链条长、关联性高,上道工序的产品常常是下道工序的原料,化工园区集中化的特性能够使原料、物流、能源等成本大幅降低,因此,化工园区的一体化运营能有效降低石化企业的生产成本。随着“化工入园”进程的深入,将有力促进石油化工行业淘汰落后产能,提升产业聚集效应,推动整个产业升级发展,并带动相关设施设备的技术革新。

驱动因素六:政策引导石化装备产业健康发展,刺激石化企业设备需求

近年来,为了推动石化装备产业的健康发展,我国先后出台了一系列的鼓励发展与优惠政策,为石化装备行业发展提供良好的政策环境。如国工业和信息化部等六部门于2022年发布的《“十四五”推动石化化工行业高质量发展的指导意见》,2023年发布的《国家发展改革委等部门关于促进炼油行业绿色创新高质量发展的指导意见》以及2024年3月13日国务院公布了《推动大规模设备更新和消费品以旧换新行动方案》。

这些指导意见均明确提到通过刺激企业对绿色、安全、智能生产等的需求,带动企业对现有设施升级及新基础设施发展的投资,推动行业整体高质量发展,这些政策的出台为化工装备企业提供了大量的市场机会。

三、石化装备行业五大发展趋势

趋势一:石化装备产业集中度将大幅提升

近年来,受石化企业大型化及生产设备规模化趋势的影响,相关石化设备行业的技术壁垒已大幅提高,部分技术落后的设备生产企业已逐步被市场淘汰,国内石化设备行业的市场集中度有望持续提升。在此过程中,一批具有核心竞争力的设备龙头企业逐步崭露头角。2017年以来,行业龙头企业持续推动对中小型设备厂家进行兼并重组(见图表8),进一步提高行业集中度,引领行业向前发展。

图表8:部分石化设备巨头企业收购情况

趋势二:石化装备将呈现智能化、绿色化、集成化趋势

当前,我国石化行业处于转型升级的关键时期,对石化装备的需求也在不断提高。首先,智能化发展是石化装备行业高质量发展的必由之路,随着石化行业智能化转型的持续推进,未来石化企业将加快对设备的智能化改造,以提高生产效率、产品质量和过程安全,推动化工行业的持续发展和创新。

其次,石油化工行业对能源的依赖程度较高,碳排放也相对集中。国务院、发改委、工信部等部门发布的多项政策均明确指出,要推动石化行业积极开展节能降碳改造,广泛推广节能低碳技术装备,以提升能源的利用效率。随着环保要求的提高,石化企业对绿色化装备日益重视,带动石化装备企业大力提高产品的绿色化水平,如卓然股份通过资源整合,聚集低碳技术,践行绿色洁净战略,推动能源洁净化、规模化、过程低碳化、产品绿色化。

最后,受新材料、化工品等需求快速上涨的影响,石化行业也在不断往下游拓展新的应用领域,炼化一体化作为石化行业主要发展方向,将促进设备的集成化程度。同时,国家对石化行业实行严格的新建设备产能下限,例如严禁新建1000万吨/年以下常减压、150万吨/年以下催化裂化装置,推动小产能设备淘汰退出,导致部分小型石化企业的生产能力将逐渐被大型一体化先进技术所取代。

趋势三:技术突破,石化装备国产替代趋势显著

近年来,我国石化装备迎来新一轮技术升级周期,核心技术接连突破,再辅以显著的性价比优势,我国化工设备在国内市场上的地位明显提升,国产替代渐成行业共识。

2011年我国1000万吨/年炼油设备国产化率突破90%, 100万吨/年乙烯设备国产化率达到75%。“十四五”期间,中国石化行业重大装备国产化率再创新高。其中,油气勘探开发装备国产化率达92%,千万吨级炼油装备国产化率达94%,百万吨级乙烯装备国产化率达87%。

未来,在政策的支持下,我国将持续攻克高端设备及核心部件,推进大型成套设备国产化,进而提高整体化工设备行业的核心竞争力和抗风险能力。

趋势四:全球市场增长,石化装备产业出海机遇向好

在全球经济稳步复苏的推动下,石化装备行业迎来了新的发展契机。随着国家“一带一路”倡议的深入实施,相关国家与我国在化工等领域的投资与合作将进一步加强,石化设备市场将迎来更加广阔的发展机遇,出口量预计将逐年稳步增长。中国的石化装备中压力容器、管道、阀门等静态设备的制造水平已经达到国际先进水平,国外化工企业也将目光更多地转向更有价格竞争优势的国家和地区,转而寻求更低成本的设备。

相较于欧美企业,中国石化装备的成本优势是显而易见的,中国企业将迎来与国际买家相逢的好机会。以兰石重装为例,2024年一季度,兰石集团石油装备出口订单业绩达到3.9亿元人民币,同比增长364.89%,为历年单季度最高。

趋势五:“减油增化”及新材料发展继续加速,带动相关装备创新升级

在我国积极推进“双碳”战略、促进产业绿色转型升级以及消费结构不断演进的背景下,化石燃料的需求正逐步下滑,化工新材料的需求呈现出稳步增长的态势。在这一背景下,中大型炼厂正积极寻求转型,逐步向“特色炼油+特色化工”的多元化业务模式转变。实施全产业链纵横一体化发展战略的大型炼化企业,将充分利用其雄厚的基础化工原料库存优势,迅速向高端聚烯烃、石油基可降解塑料、PETG材料等下游新材料领域拓展布局。这一发展趋势将进一步激发相关设备制造企业对技术的创新热情,进而推动设备的创新升级,以适应石化新材料生产及消费持续增长的发展态势。

以高端聚烯烃的反应设备为例,随着产能需求以及生产精细度要求提高,相关设备制造企业将通过积极研发,对设备进行数控、自动化、设计、工艺等方面的升级,实现聚烯烃生产的流程优化,效率提高,危险性降低,品质稳定性提高等。